东方力量四两拨千斤_AI下游和市场风偏双受益_DeepSeek影响速评

文章目录

市场评论

报告日期:2025 年 01 月 29 日

东方力量四两拨千斤,AI 下游和市场风偏双受益DeepSeek 影响速评

核心观点

DeepSeek 大模型以其颠覆性的成本优势,一方面可能使得传统以“高投入、高算力”为核心的研发路径受到一定冲击,部分 AI 上游算力硬件可能受到一定负面影响,美股科技巨头若估值下修或会加大纳指波动;另一方面有利于 AI 下游应用和商业化场景的落地,有助于加速 AI 对相关产业的赋能进程,利好机器人、消费电子、智能汽车、计算机、传媒等 AI 下游板块。此外,中国科技企业长期依赖进口技术的局面有望出现积极变化,国内自主可控情绪或受明显提振,民族自信力量回归有望带动 A 股风险偏好回升。

❑ DeepSeek 大模型性能强劲、物美价廉

性能方面,DeepSeek-R1 在数学、代码、自然语言推理等任务上的性能可比肩 OpenAI o1 正式版。截至 1 月 27 日,在国外大模型排名榜 Chatbot Arena 上,DeepSeek-R1 的基准测试排名已升至全类别大模型第三,与 OpenAI 的 ChatGPT-4o 最新版并列,并在风格控制类模型分类中与 OpenAI 的 o1 模型并列第一。

性价比方面,DeepSeek-R1 模型“花小钱办大事”。R1 的预训练费用只有 550 万美元左右,仅是 OpenAI GPT-4o 和 o1 模型训练成本的不到十分之一。在全球 AI 算力“军备竞赛”的过程中,技术创新不仅让 DeepSeek-R1 在性能上比肩全球顶尖模型,更在成本控制上实现了重大突破,展现了“四两拨千斤”的创新实力。

❑ AI 上游算力硬件或受冲击,下游应用有望受益

1)DeepSeek 大模型具有颠覆性的成本优势,可能使得传统以“高投入、高算力”为核心的研发路径受到一定冲击,市场对算力硬件需求持续高增长的预期或被动摇,从而对现有 AI 上游硬件企业的业绩预期和估值造成负面影响。1 月 27 日,英伟达股价单日暴跌 $16.97%$ ,单日市值蒸发 5927 亿美元。受英伟达暴跌影响,美股半导体板块集体受挫,博通、甲骨文、台积电、超微、美光科技单日分别大跌 $17.4%$ 、 $13.8%$ 、 $13.3%$ 、 $12.6%$ 、 $11.7%$ 。

2)截至 1 月 27 日,受 DeepSeek 对上游算力利空影响,M7 总市值当日合计蒸发约 6500 亿美元。纳斯达克总市值约 36 万亿美元,其中 M7 占比 $48.2%$ 。考虑到纳指受 M7 带动作用较强,如果 DeepSeek“花小钱办大事”的创新研发模式得到持续验证,未来则可能需要警惕美股隐含风险偏好向下均值回归的压力、以及英伟达等科技巨头企业盈利和估值下修的可能,届时美股波动或会加大。

3)DeepSeek 模型的成本效率优势或将有利于 AI 下游应用和商业化场景的落地。DeepSeek 通过提供低成本、高性能的 AI 大模型,大幅降低了 AI 技术的应用门槛,从而使得更多下游企业和开发者能够以较低的成本使用先进的 AI 技术。以苹果公司为例,受益于 AI 推理成本的降低,苹果可以将更多 AI 应用集成于智能手机、电脑、VR 眼镜等终端产品当中,进一步提升用户体验,有助于其在未来的市场竞争中占据有利位置。1 月 27 日,苹果股价上涨 $3.2%$ 。

❑ 投资建议

1)DeepSeek 的 AI 大模型兼具低成本和高性能特征,有望大幅降低 AI 应用成本,加速对相关产业的赋能进程,利好机器人、计算机、传媒等下游 AI 应用落地。

2)DeepSeek 高性价比的特征不仅冲击了美国 AI 大模型的垄断地位,而且对国内自主可控的信心和情绪具有明显的提振作用,中国科技企业长期依赖进口技术的局面有望出现积极变化,建议关注 TMT、军工、高端制造等科技成长板块。

❑ 风险提示

分析师:廖静池执业证书号:[email protected]

分析师:王大霁执业证书号:[email protected]

分析师:高旗胜执业证书号:[email protected]

相关报告

1 《2025 年二月策略金股报

告》 2025.01.27

2 《2025 年度策略金股报告》

2025.01.27

3 《2024 年预告业绩分化显

著,TMT 市场表现活跃》

2025.01.26

技术迭代不及预期;商业化落地进程不及预期。

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

正文目录

1 性能强劲,物美价廉 …..

2 AI 上游算力硬件或受冲击,下游应用有望受益

3 投资建议

4 风险提示 ..

图表目录

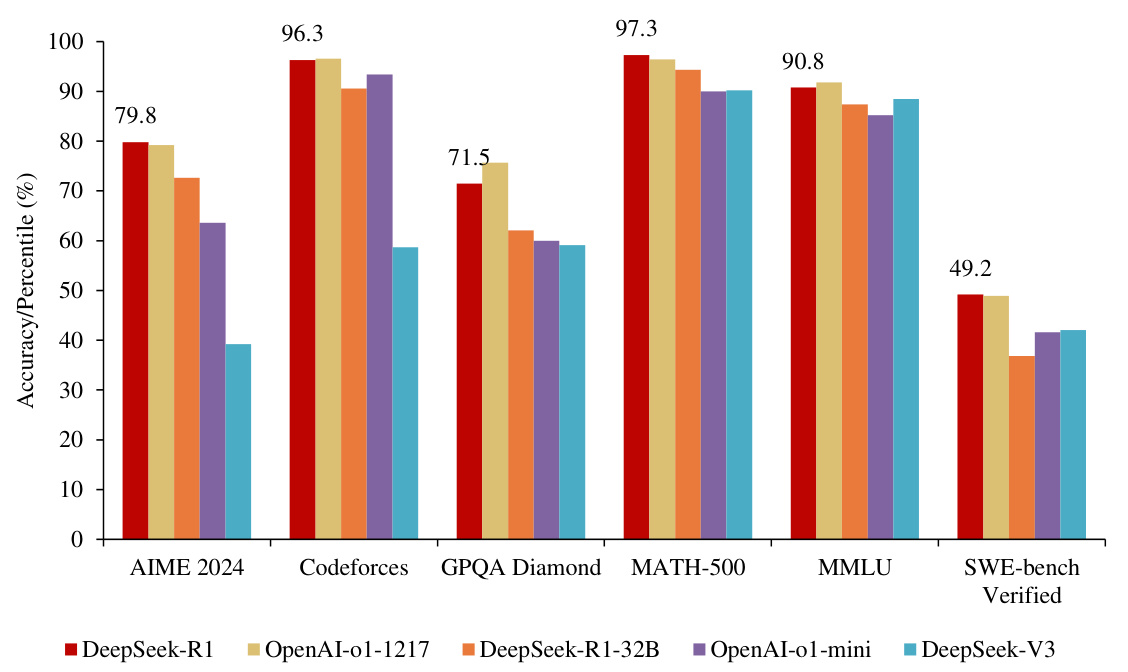

图 1: DeepSeek-R1 在多项性能评测上可比肩 Open-AI o1 $(%)$ ) 4

图 2: 美股半导体企业大幅下跌 $(%$ ) . 5

图 3: 纳斯达克指数隐含风险偏好高位回落 $(%)$ 6

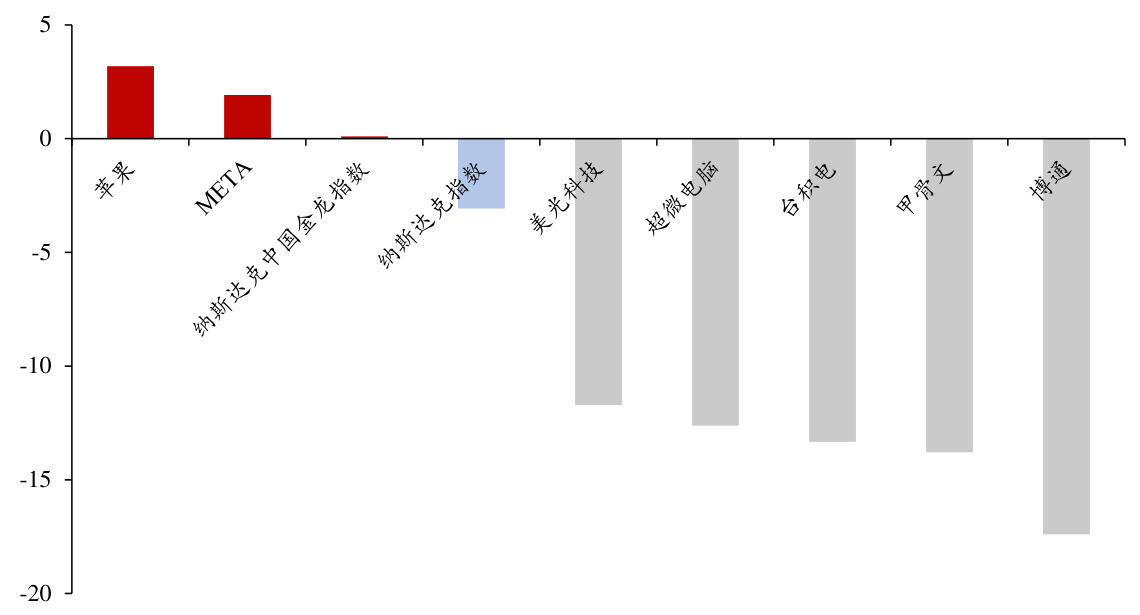

图 4: 1 月 27 日苹果、Meta、纳斯达克中国金龙指数“逆势”上涨 $(%$ … 7

2025 年 1 月 20 日,杭州深度求索公司正式发布 DeepSeek-R1 推理大模型。截至 1 月 27日,DeepSeek 应用登顶苹果中国地区和美国地区应用商店免费 APP 下载排行榜,并在美区下载榜上超越了 ChatGPT。

1 性能强劲,物美价廉

性能方面,DeepSeek-R1 可比肩 Open AI o1 正式版。作为一款开源模型,R1 在数学、代码、自然语言推理等任务上的性能能够比肩 OpenAI o1 模型正式版,并采用 MIT 许可协议,支持免费商用、任意修改和衍生开发等。截至 1 月 27 日,在国外大模型排名榜 ChatbotArena 上,DeepSeek-R1 的基准测试排名已升至全类别大模型第三,与 OpenAI 的 ChatGPT-4o 最新版并列,并在风格控制类模型分类中与 OpenAI 的 o1 模型并列第一。

图1: DeepSeek-R1 在多项性能评测上可比肩 Open-AI o1 $(%)$

资料来源:Github,DeepSeek,浙商证券研究所注:数据截至 2025 年 1 月 27 日

性价比方面,DeepSeek-R1 模型“花小钱办大事”。据 DeepSeek 介绍,R1 的预训练费用只有 550 万美元左右,仅是 OpenAI GPT-4o 和 o1 模型训练成本的不到十分之一。关于DeepSeek 模型成本的显著优势,中国工程院院士、清华大学计算机系教授郑纬民指出,DeepSeek 自研的 MLA 架构和 DeepSeek MOE 架构,为其自身的模型训练成本下降,起到了关键作用。MLA 主要通过改造注意力算子压缩了 KV Cache 大小,实现了在同样容量下可以存储更多的 KV Cache,该架构和 DeepSeek-V3 模型中 FFN 层的改造相配合,实现了一个非常大的稀疏 MoE 层,这成为 DeepSeek 训练成本低最关键的原因。

大型科技公司持续加码 AI 投入,例如字节跳动 2024 年在 AI 领域的资本开支达到 800亿元,接近百度、阿里、腾讯的总和;微软计划在 2025 财年投入 800 亿美元用于建设人工智能数据中心。然而,在全球 AI 算力“军备竞赛”的过程中,技术创新不仅让 DeepSeek-R1在性能上比肩全球顶尖模型,更在成本控制上实现了重大突破,展现了“四两拨千斤”的创新实力。

2 AI 上游算力硬件或受冲击,下游应用有望受益

据 DeepSeek 介绍,仅使用 2048 块英伟达 H800 GPU(供应中国市场的低配版 GPU)和550 万美元左右投入的 R1 模型,其训练规模达到 6710 亿参数,而同等参数规模的 Open AIGPT-4 的训练花费则高达 10 亿美元左右。DeepSeek 具有颠覆性的成本优势,可能使得传统以“高投入、高算力”为核心的研发路径受到一定冲击,市场对算力硬件需求持续高增长的预期或被动摇,从而对现有 AI 上游硬件企业的业绩预期和估值造成负面影响。

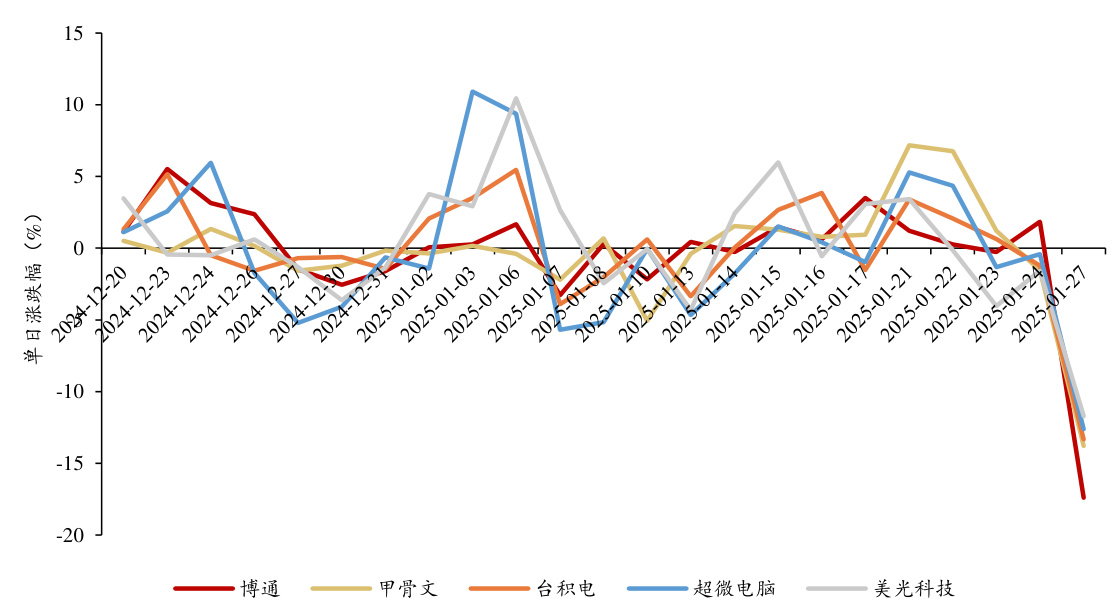

1 月 27 日,英伟达股价单日暴跌 $16.97%$ ,总市值 2.9 万亿美元,单日市值蒸发 5927 亿美元,创美股史上最大单日个股市值蒸发纪录。受英伟达暴跌影响,美股半导体板块集体受挫,博通、甲骨文、台积电、超微、美光科技单日分别大跌 $17.4%$ 、 $13.8%$ 、 $13.3%$ 、 $12.6%$ 、$11.7%$ ,半导体设备制造商阿斯麦也下跌 $5.8%$ ,纳指单日下跌 $3.1%$ 。

图2: 美股半导体企业大幅下跌 $(%$ )

资料来源:Wind,浙商证券研究所

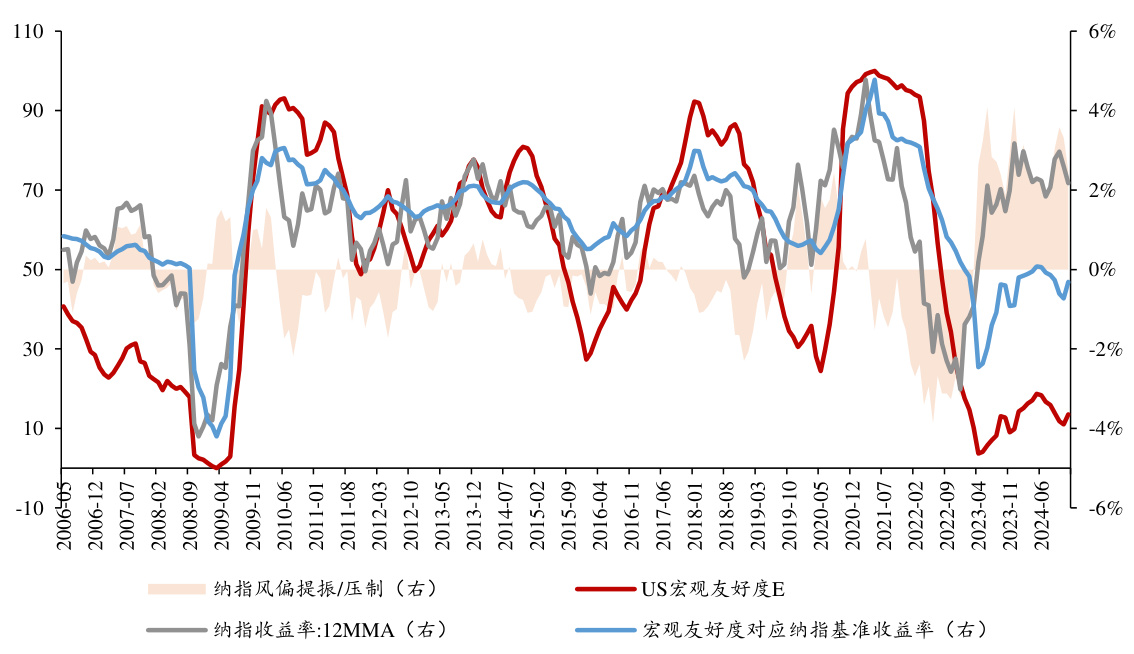

我们粗略地将市场风险偏好与经济基本面无法解释的部分画上约等号。换言之,当宏观友好度指标与股指收益率出现明显偏离时,股价受风险偏好的提振/压制作用越强。简化公式可形象表达为:股指实际收益率 – 宏观友好度指标对应股指的基准收益率 $\approx$ 风险偏好的影响。据测算,2023 年以来美股隐含风险偏好快速提升,至 2024 年 12 月,纳指隐含风险偏好自历史高位有所回落。

截至 1 月 27 日,受 DeepSeek 对上游算力利空影响,M7 总市值当日合计蒸发约 6500亿美元。纳斯达克总市值约 36 万亿美元,其中 M7 占比 $48.2%$ (17.4 万亿美元)。

考虑到纳指受 M7 带动作用较强,如果 DeepSeek“花小钱办大事”的创新研发模式得到持续验证,未来则可能需要警惕美股隐含风险偏好向下均值回归的压力、以及英伟达等科技巨头盈利和估值下修的可能,届时美股波动或会加大。

图3: 纳斯达克指数隐含风险偏好高位回落 $(%$ )

资料来源:Wind,彭博,浙商证券研究所

DeepSeek 模型的成本效率优势或将有利于 AI 下游应用和商业化场景的落地。DeepSeek通过提供低成本、高性能的 AI 大模型,大幅降低了 AI 技术的应用门槛,从而使得更多下游企业和开发者能够以较低的成本使用先进的 AI 技术。

以苹果公司为例,受益于 AI 推理成本的降低,苹果可以将更多 AI 应用集成于智能手机、电脑、VR 眼镜等终端产品当中,进一步提升用户体验,有助于其在未来的市场竞争中占据有利位置。DeepSeek 也有利于提倡开源 AI 模型的 Meta。一方面,Meta 旗下 Facebook、Instagram 等应用积累了全球海量的用户行为数据,DeepSeek 的创新性技术可以帮助 Meta 更为高效的利用数据,提升模型性能。另一方面,DeepSeek 能够以其低成本优势增厚 Meta 的广告推荐业务利润。与美股 AI 上游硬件企业的大幅调整相比,1 月 27 日苹果、Meta 分别上涨 $3.2%$ 、 $1.9%$ 。

此外,中国科技企业长期依赖进口技术的局面有望出现积极变化,国内自主可控情绪或受明显提振,民族自信力量回归有望带动 A 股风险偏好回升。1 月 27 日纳斯达克中国金龙指数走势偏强(收涨 $0.1%$ ),并于 1 月 28 日上涨 $1.7%$ 。

图4: 1 月 27 日苹果、Meta、纳斯达克中国金龙指数“逆势”上涨 $(%$ )

资料来源:Wind,浙商证券研究所

3 投资建议

1) DeepSeek 的 AI 大模型兼具低成本和高性能特征,有望大幅降低 AI 应用成本,加速对相关产业的赋能进程,利好机器人、计算机、传媒等下游 AI 应用落地。

2) DeepSeek 高性价比的特征不仅冲击了美国 AI 大模型的垄断地位,而且对国内自主可控的信心和情绪具有明显的提振作用,有望带动 A 股风险偏好回升,建议关注TMT、军工、高端制造等科技成长板块。

4 风险提示

技术迭代不及预期;商业化落地进程不及预期。

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

股票投资评级说明

以报告日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为标准,定义如下:

1.买 入 :相对于沪深 300 指数表现 $+20%$ 以上;

2.增 持 :相对于沪深 300 指数表现 $+10%\sim+20%$ ;

3.中 性 :相对于沪深 300 指数表现 $-10%\sim+10%$ 之间波动;

4.减 持 :相对于沪深 300 指数表现 $-10%$ 以下。

行业的投资评级:

以报告日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为标准,定义如下:

1.看 好 :行业指数相对于沪深 300 指数表现 $+10%$ 以上;

2.中 性 :行业指数相对于沪深 300 指数表现 $-:10%\sim:+:10%$ 以上;

3.看 淡 :行业指数相对于沪深 300 指数表现 $-10%$ 以下。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重。

建议:投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者不应仅仅依靠投资评级来推断结论。

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

浙商证券研究所

上海总部地址:杨高南路 729 号陆家嘴世纪金融广场 1 号楼 25 层

北京地址:北京市东城区朝阳门北大街 8 号富华大厦 E 座 4 层

深圳地址:广东省深圳市福田区广电金融中心 33 层

上海总部邮政编码:200127

上海总部电话:(8621) 80108518

上海总部传真:(8621) 80106010

浙商证券研究所:https://www.stocke.com.cn

文章作者 大模型

上次更新 2025-03-09