人工智能动态跟踪_计算机行业_DeepSeek提振国产大模型信心_有望促进AI行业发展

文章目录

计算机行业:DeepSeek 提振国产大模型信心,有望促进 AI 行业发展

—人工智能动态跟踪

事件:

(1)2024 年 12 月底,DeepSeek-V3 正式发布,DeepSeek-V3 为自研 MoE模型,671B 参数,激活 37B,在 14.8T token 上进行了预训练;

(2)2025 年 1 月底,DeepSeek-R1 发布,性能对标 OpenAI o1 正式版。

点评:

算法 $^{\star}$ 工程创新提升 DeepSeek-V3 模型效率,后训练阶段使用强化学习技术增强 R1 推理能力。(1)模型表现优异,DeepSeek-V3 多项评测成绩超越了Qwen2.5-72B 和 Llama-3.1-405B 等其他开源模型,并在性能上和世界顶尖的闭源模型 GPT-4o 以及 Claude-3.5-Sonnet 不分伯仲;DeepSeek-R1 在后训练阶段大规模使用了强化学习技术,在仅有极少标注数据的情况下,极大提升了模型推理能力。在数学、代码、自然语言推理等任务上,性能比肩OpenAI o1 正式版;(2)推理效率提升,通过算法和工程上的创新,DeepSeek-V3 的生成吐字速度从 20 TPS 提高至 60 TPS,相比 V2.5 模型实现了 3 倍的提升,使用体验更加流畅;(3)成本大幅降低,DeepSeek-V3和 R1 在 web 端和 APP 端可免费试用,调用 API 方面,DeepSeek-V3 模型 API服务定价调整为每百万输入 tokens 0.5 元(缓存命中)/ 2 元(缓存未命中),每百万输出 tokens 8 元;DeepSeek-R1 API 服务定价为每百万输入 tokens1 元(缓存命中)/ 4 元(缓存未命中),每百万输出 tokens 16 元。

推理与多模态为大模型趋势,成本降低有利于大模型产品商业化落地进程。我们在《计算机行业 2025 年投资展望:信创、AI 应用构投资主线,新质生产力领域具结构机会》(2024年12月31日)报告中指出,多模态、复杂推理能力提升仍为大模型迭代趋势,DeepSeek-R1 低成本推出更是加速市场对大模型推理能力提升的认知及需求,有望促进大模型产品商业化落地进程。据 AI 产品榜统计,DeepSeek 应用(APP)日活跃用户 DAU 第 5 天超过 ChatGPT,第 15 天是 ChatGPT 的 2 倍,达 259 万日活跃用户,成为全球增速最快的 AI 原生应用。R1 的推出及爆火验证了市场对大模型能力提升及成本下降的敏感度依然较高,从整个 AI 市场来看,成本下降带来的用户量提升的弹性较大,有望促进整个行业商业化落地进展提速。

投资建议:DeepSeek-V3 及 R1 的推出提振国产大模型信心,验证大模型发展趋势,有望促进大模型商业化落地进程,(1)基础设施供应商如中科曙光、浪潮信息(通信组覆盖)等;(2)已发布通用大模型或积极探索 AI 行业应用落地的科大讯飞、昆仑万维、三六零、拓尔思等公司,以及(3)具备 AI 应用落地场景的相关标的,如金山办公、福昕软件等公司有望受益。

风险提示:大模型产品迭代不及预期、科技摩擦加剧影响行业发展、AI 产品化商业化落地不及预期风险。

行业重点公司盈利预测与评级

| 简称 | EPS(元) | PE | PB | 评级 |

未来 3-6 个月行业大事:

无资料来源:同花顺

| 行业基本资料 | 占比% | |

| 股票家数 | 268 | 5.91% |

| 行业市值(亿元) | 38544.88 | 4.17% |

| 流通市值(亿元) | 31548.95 | 4.22% |

| 行业平均市盈率 | 422.5 | |

资料来源:恒生聚源、东兴证券研究所

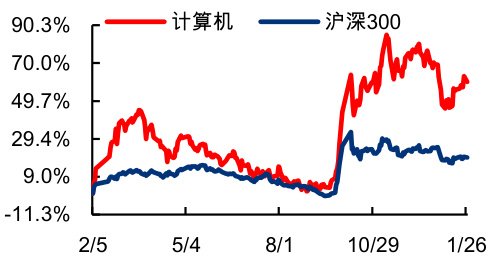

行业指数走势图

资料来源:恒生聚源、东兴证券研究所

分析师:刘蒙010-66554034 [email protected]执业证书编号: S1480522090001

分析师:张永嘉 010-66554016 [email protected] S1480523070001

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

| 23A 24E | 25E | 23A | 24E | 25E | ||

| 中科曙光 | 1.26 1. 47 | 1.81 | 52.84 | 45.51 | 37.09 | 强烈推荐 |

| 金山办公 | 2.86 3.30 | 4.13 | 99.18 | 95.26 | 76.01 | 强烈推荐 |

| 福昕软件 | -1.03 -0.14 | 0.30 | 725.03 | -523.80 | 238.64 | 强烈推荐 |

| 浪潮信息 | 1.18 1.56 | 1.94 | 33.21 | 33.36 | 26.82 | 推荐 |

| 科大讯飞 | 0.28 0.25 | 0.41 | 546.84 | 205.25 | 125.06 | |

| 昆仑万维 | 1.05 -0. 24 | 0.21 | 149.70 | -154.28 | 175.65 | |

| 三六零 | -0.07 -0.07 | 0.11 | -110.56 | -148.27 | 100.12 | |

| 拓尔思 | 0.05 0.22 | 0.31 | 332.81 | 106.60 | 77.36 |

资料来源:同花顺iFinD、东兴证券研究所(未覆盖公司来源于同花顺一致预期)

相关报告汇总

| 报告类型 | 标题 日期 |

| 行业深度报告 | 计算机行业2025年投资展望:信创、AI应用构投资主线,新质生产力领域具结构机 |

| 会一2025年投资展望 | 2024-12-31 |

| 行业深度报告 行业深度报告 | 如何看待华为盘古大模型5.0?一科技龙头巡礼专题(一) 2024-11-17 端侧智能行业:人工智能重要应用,产品落地爆发在即一人工智能系列报告 2024-09-27 |

| 行业深度报告 | 计算机行业:英伟达成长启示录:保持远见、不断奔跑,用心打好逆风球一海外硬 2024-09-06 |

| 行业普通报告 | 科技龙头复盘研究系列(十一) 计算机行业: “小鹏图灵”流片,华为引望智能上半年扭亏为盈一汽车智能化板块 2024-08-28 |

| 动态追踪 计算机行业:地平线完成境外上市备案,享界S9搭载华为端到端一汽车智能化板块 | |

| 行业普通报告 动态追踪 | 2024-08-12 |

| 行业深度报告 行业普通报告 | 计算机行业2024年半年度展望:聚焦新质生产力,把握行业结构性机会 2024-07-31 计算机行业:设计标及设备招标逐步落地,车路云一体化建设节奏符合预期一智慧 2024-07-29 |

| 交通系列报告之三 | |

| 行业普通报告 行业深度报告 | 计算机行业:车路云政策有序推进,落地节奏逐步清晰一智慧交通系列报告之二 2024-07-04 计算机行业:车路协同久久为功,蓄势待发一智慧交通系列报告之一 2024-06-14 |

| 福昕软件(688095.SH):Q3订阅收入占比过半,中期仍具高成长性一2024三季报 2024-11-06 | |

| 公司普通报告 | 业绩点评 中科曙光(603019.SH):业绩符合预期,国产算力仍维持高景气一2024年三季报 |

| 公司普通报告 点评 | 2024-11-05 金山办公(688111.SH):业绩符合预期,把握AI及信创下沉趋势—2024年三季报 |

| 公司普通报告 | 2024-10-31 点评 中科创达(300496.SZ):业绩环比改善,加大研发把握智能化趋势一2024三季报业 |

| 公司普通报告 公司深度报告 | 2024-10-30 绩点评 福昕软件(688095.SH):具备全球竞争力的版式软件领军企业一人工智能&云计算 2024-09-05 |

| 公司普通报告 | 系列报告 中科创达(300496.SZ):业绩阶段性承压,持续投入发力端侧智能一2024中报业绩 2024-09-02 |

| 点评 公司普通报告 | 中科曙光(603019.SH):业绩稳健增长,算力建设稳步推进一2024半年报点评 2024-08-23 |

| 公司普通报告 | 金山办公(688111.SH):业绩符合预期,AI产品拓展顺利—2024半年报点评 2024-08-22 |

资料来源:东兴证券研究所

分析师简介

刘蒙

计算机行业分析师,清华五道口金融硕士。2020 年加入东兴证券,2021 年新浪财经金麒麟计算机行业新锐分析师团队核心成员,主要覆盖数字经济、信创、信息安全、人工智能等细分领域。

张永嘉

计算机行业分析师,对外经济贸易大学金融硕士,2021 年加入东兴证券,主要覆盖基础软件、数据要素、金融 IT、汽车智能化等板块。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

风险提示

本证券研究报告所载的信息、观点、结论等内容仅供投资者决策参考。在任何情况下,本公司证券研究报告均不构成对任何机构和个人的投资建议,市场有风险,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

免责声明

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

我公司及报告作者在自身所知情的范围内,与本报告所评价或推荐的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

本研究报告仅供东兴证券股份有限公司客户和经本公司授权刊载机构的客户使用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产生的相关风险和责任。

行业评级体系

公司投资评级(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数):以报告日后的 6 个月内,公司股价相对于同期市场基准指数的表现为标准定义:

强烈推荐:相对强于市场基准指数收益率 $15%$ 以上;

推荐:相对强于市场基准指数收益率 $5%\sim15%$ 之间;

中性:相对于市场基准指数收益率介于 $-5%\sim+5%$ 之间;

回避:相对弱于市场基准指数收益率 $5%$ 以上。

行业投资评级(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数):以报告日后的 6 个月内,行业指数相对于同期市场基准指数的表现为标准定义:

看好:相对强于市场基准指数收益率 $5%$ 以上;

中性:相对于市场基准指数收益率介于 $-5%\sim+5%$ 之间;

看淡:相对弱于市场基准指数收益率 $5%$ 以上。

东兴证券研究所

北京 上海 深圳

西城区金融大街 5 号新盛大厦 B 虹口区杨树浦路 248 号瑞丰国际 福田区益田路 6009 号新世界中心

座 16 层 大厦 23 层 46F

邮编:100033 邮编:200082 邮编:518038

电话:010-66554070 电话:021-25102800 电话:0755-83239601

传真:010-66554008 传真:021-25102881 传真:0755-23824526

文章作者 大模型

上次更新 2025-03-09