传媒_DeepSeek带来的AI变革

文章目录

传媒

强于大市(维持评级)

DeepSeek 带来的 AI 变革

投资要点:

一、用户量:海外加速出圈,迅速登顶全球下载榜单

1、网页端:重度用户为主,DeepSeek 在 24 年 12 月 26 日推出V3(对标 GPT4o),因其显著的性能,用户迅速开始增长,同时在 1月 20 日发布 R1(对标 GPT-o1)后,进一步出圈。

2、APP 端:大众用户为主,R1 推出后,追平 GPT-o1,迅速出圈海外。根据点点数据,从 DeepSeek 在美国下载排名从 1 月 22 日的 201名,迅速在 1 月 27 日登顶第一名;根据七麦数据,截止 1 月 30 日,DeepSeek 在 168 个国家位居下载榜第一名。

二、DeepSeek 偏好激进性创新:架构( $\mathbf{MOE{+}M L A}$ ) $^+$ 精度(FP8)

1、MOE 架构创新:相比过去主流模型的 MOE 专家模型停留在8~16 个,而 DeepSeek 每个 MoE 层包含 1 个共享专家和 256 个路由专家,有助于降低模型推理时激活的参数量。

2、MLA 架构创新:MLA 通过联合压缩键值矩阵为低秩向量,将多个头的键值信息融合,使推理时仅需缓存少量低秩向量,大幅降低 KV 缓存需求,减少内存占用。

3、训练特色:突破大模型训练固定思维(一般模型权重和梯度使用 FP16,优化器参数使用 FP32),敢于尝试在低精度 FP8 的模式下训练大模型,并且该尝试同样出现了较好的效果。

三、DeepSeek 开源对 AI 应用和 AI 终端的影响:产品力竞争时代

DeepSeek 从 V3 到 R1,将进一步推动全行业大模型的提升,更快的追赶 GPT4o 和 GPT-o1;同时成本的下降,有助于 AI 应用和 AI 终端的普及。未来行业竞争将进入“产品能力竞争”,巨头的流量优势将进一步凸显。

四、DeepSeek 对推理成本的影响:用户规模和使用频次

未来推动推理成本增加的核心因素:用户规模和用户使用频次的增加。根据 Grok 创始人,过去 60 年,每 10 年计算成本降低约 1000倍,但人们的购买量增加了 10 万倍,总支出反而增长了 100 倍。

五、投资建议

AI 全球竞争时代来临,看好以为 DeepSeek 为代表的中国大模型的崛起,尤其看好 AI 应用和 AI 终端的落地。预期未来推理成本仍将显著增长,全球 AI 竞争背景下,国产替代是算力增长核心。

AI 竞争激烈,AI 发展不及预期

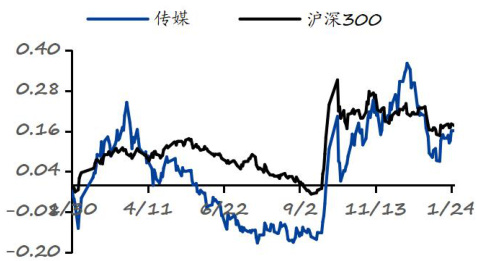

一年内行业相对大盘走势

团队成员

分析师: 杨晓峰(S0210524020001)[email protected]

联系人: 甄熙茹(S0210124060059)[email protected]

相关报告

1、Grok:从 X 到 Tesla 或全量预装 Grok AI——

2025.01.08

2、“小米+金山云”AI 产业链——2025.01.03

3、字节 AI 版小红书 Lemon8:AI 内容崛起——

2024.10.15

风险提示

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。

投资评级声明

| 类别 | 评级 | 评级说明 |

| 公司评级 | 买入 | 未来6个月内,个股相对市场基准指数指数涨幅在20%以上 |

| 持有 | 未来6个月内,个股相对市场基准指数指数涨幅介于10%与20%之间 | |

| 中性 | 未来6个月内,个股相对市场基准指数涨幅介于-10%与10%之间 | |

| 回避 | 未来6个月内,个股相对市场基准指数涨幅介于-20%与-10%之间 | |

| 卖出 | 未来6个月内,个股相对市场基准指数涨幅在-20%以下 | |

| 行业评级 | 强于大市 | 未来6个月内,行业整体回报高于市场基准指数5%以上 |

| 跟随大市 | 未来6个月内,行业整体回报介于市场基准指数-5%与5%之间 | |

| 弱于大市 | 未来6个月内,行业整体回报低于市场基准指数-5%以下 |

备注:评级标准为报告发布日后的 6~12 个月内公司股价(或行业指数)相对同期基准指数的相对市场表现。其中 A 股市场以沪深300 指数为基准;香港市场以恒生指数为基准,美股市场以标普 500 指数或纳斯达克综合指数为基准(另有说明的除外)

联系方式

华福证券研究所 上海

公司地址:上海市浦东新区浦明路 1436 号陆家嘴滨江中心 MT 座 20 层

邮编:200120

邮箱:[email protected]

文章作者 大模型

上次更新 2025-03-09