电子_行业周报_开源Deepseek显著降低训练成本_关注推理与AI终端进展

文章目录

2025 年 02 月 03 日

行业周报

电子

开源 Deepseek 显著降低训练成本,关注推理与 AI 终端进展

Deepseek 低成本实现顶尖模型能力,引世界瞩目,相关产业链有望加速发展

2024 年底,DeepSeek 发布了新一代大语言模型 V3,并宣布开源。测试结果显示,该模型在多项评测中表现优于主流开源模型,且具有成本优势。1 月 20 日,DeepSeek 推出了 DeepSeek-R1 模型,R1 模型在技术上实现了重要突破——用纯深度学习方法让 AI 自发涌现出推理能力,该模型增加了两个强化学习阶段和两个监督微调阶段,以增强模型的推理能力。因此,在数学、代码、自然语言推理等任务上,R1性能比肩 OpenAI 的 o1 模型正式版,且训练成本仅为 560 万美元,仅为 o1 的几十分之一。与 OpenAI 的 o1 相比,DeepSeek 模型的百万token 输入成本从 15 美元锐减到 0.55 美元,输出成本则从 60 美元降低到 2 美元。

华为云发文称,硅基流动与华为云团队联合首发并上线基于华为云昇腾云服务的 DeepSeekR1/V3 推理服务。DeepSeek 能够适配华为昇腾等国产 AI 芯片的算力生态,可推动云厂商降低对英伟达硬件的依赖,减少因国际供应链波动导致的成本风险。DeepSeek 的技术路线若持续降低 AI 模型的成本,AI 应用门槛有望降低,从而有望推动端侧 AI的快速发展。

国家 AI 大基金成立,重点关注国内相关产业链

1 月 17 日注册规模 600.6 亿元的国家 AI 产业基金成立,主要出资方为国智投私募以及 24 年 5 月份成立的国家大基金三期。

AI 大基金的成立,体现出国家对 AI 领域的高度重视和重要支持。算力芯片、存储芯片、相关设备材料等关键领域,以及智能软件、自动驾驶、智能机器人等可能会成为投资重点。

电子排名 3/31,电子指数上涨 $2.82%$ :

(1)本周( $:2025.1.20pounds2025.1.26$ )上证指数上涨 $0.33%$ ,深证成指上涨 $1.29%$ ,沪深 300 指数上涨 $0.54%$ ,申万电子版块上涨 $2.82%$ ,电子行业在全行业中的涨跌幅排名为 $3/31$ 。

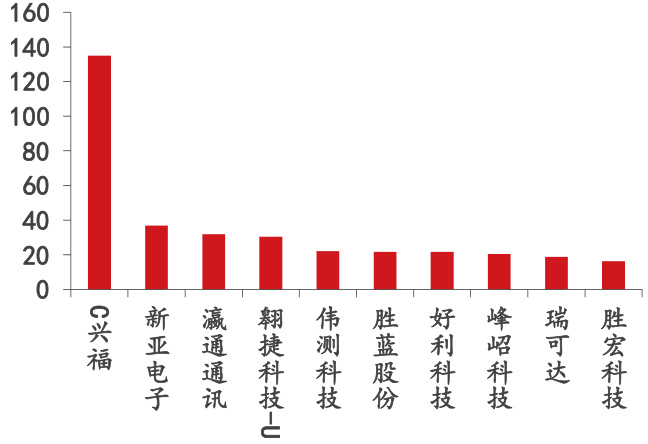

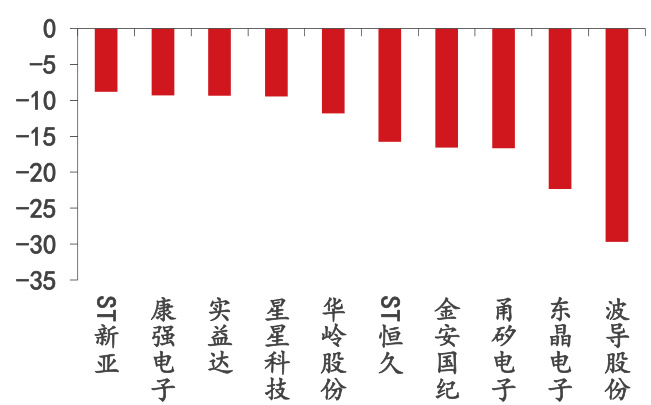

(2)本周(2025.1.20-2025.1.26)电子版块涨幅前三公司分别为C 兴福( $(+134.93%)$ )、新亚电子( $(+36.95%)$ )、瀛通通讯 $(+31.83%)$ ),跌幅前三公司分别为波导股份( $(-29.68%)$ )、东晶电子( $(-22.32%)$ )、甬矽电子( $-16.66%$ )。

证券研究报告

| 投资评级 | 领先大市 |

| 维持评级 | |

| 首选股票 | 目标价 (元) | 评级 |

行业表现

| 升幅% | 1M | 3M | 12M |

| 相对收益 | -0.4 | 5.4 | 22.7 |

| 绝对收益 | -4.5 | 1.8 | 37.2 |

资料来源:Wind资讯

马良 分析师SAC 执业证书编号:[email protected]

相关报告

美新规加速算力芯片国产替 2025-01-19

代,高通展望端侧 AI 落地趋

势

台积电24年业绩高增,AI赋2025-01-12

能 CES 消费电子展

消费电子国家补贴出台,设 2025-01-05

备更新支持范围扩大

英伟达 B300 系列处理器即 2024-12-29

将发布,性能有望提升 $50%$

闪极发布国内首款量产 AI 2024-12-22

拍摄眼镜,支持数十家 AI 大

模型接入

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

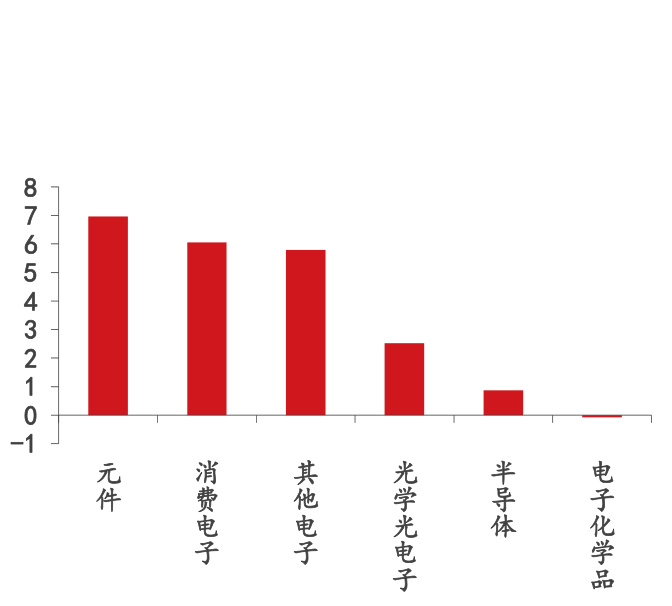

(3)PE:截至 2025.1.24,电子行业子版块 PE/PE 百分位分别为半导体(89.84 倍/62. $46%$ )、消费电子(31.08 倍 $34.11%$ )、元件(42.27 倍/60. $12%$ )、光学光电子(55.86 倍/68. $15%$ )、其他电子(61.77 倍/75. $78%$ )、电子化学品(53.92 倍/52. $38%$ )。

投资建议:

国产优秀大模型 Deepseek 的出现并且开源显著降低了云端测的训练成本,我们认为这一方面在近期的大算力堆卡模式之外提供了新的思路,即在算法上面深耕细作或者另辟蹊径。一方面为国产算力产业链的发展争取了一定的空间,另一方面开源后蒸馏出来的模型有望在推理侧和 AI 终端引起连锁变化推动产业发展。因此我们建议关注:

AI 相关国产替代产业链:寒武纪、海光信息、中芯国际、通富微电、长电科技、立讯精密、欧陆通、奥海科技、华丰科技、鸿日达等;

端侧 AI 硬件:兆易创新、晶晨股份 瑞芯微、恒玄科技、乐鑫科技、中科蓝讯、歌尔股份、漫步者等。

风险提示:

产业进展不及预期;技术迭代不及预期;地缘政治风险。

内容目录

1.本周新闻一览.

2.行业数据跟踪.. 62.1. 半导体:半导体行业:两大收购事件来袭 62.2.SiC:8家碳化硅相关企业完成融资…2.3.消费电子:三星Galaxy S25 系列:标配骁龙8至尊版,定价 799 美元起…. .8

3.本周行情回顾.. 93.1. 涨跌幅:电子排名 3/31,电子指数上涨 $2,82%$ . 93.2. PE:电子指数 PE 为 56.06 倍,10 年 PE 百分位为 $75.86%$ 10

4.本周新股.. 12

图表目录

图 1. 台积电月度营收 .

图 2. 世界先进月度营收 .. 6

图 3. 联电月度营收 … 6

图 4. 新能源汽车产销量情况 .

图 5. 光伏装机情况 ..

图 6. 国内智能手机月度出货量 8

图 7. 国内智能手机月度产量 . 8

图 8.Steam 平台主要 VR 品牌市场份额.. 8

图9.Steam平台VR月活用户占比.. 8

图 10. 本周各行业版块涨跌幅(申万一级行业分类) 9

图 11. 本周电子版块子版块涨跌幅(申万二级行业分类;%) 9

图 12. 本周电子版块子版块涨跌幅(申万三级行业分类) 9

图 13. 本周电子版块涨幅前十公司(%) 10

图 14. 本周电子版块跌幅前十公司(%) .10

图 15. 电子版块近十年 PE 走势 …. .10

图 16. 电子版块近十年 PE 百分位走势 … . 11

图 17. 电子版块子版块近十年 PE 走势 … 11

图 18. 电子版块子版块近十年 PE 百分位走势 .. 11

表 1: 本周电子行业新闻一览表 2: 本周 IPO 审核状态更新 2

1.本周新闻一览

表1:本周电子行业新闻一览

| 赛道 | 日期 | 来源 | 内容 |

| 半导体 | 1月21日 | 全球半导体观 察 | 荷兰特文特大学科学家开发出一种新工艺,能在室温下制造出晶体结构高度有序的半导体 材料。 荷兰科学家表示,通过精准控制这种半导体材料的晶体结构,大幅降低了内部纳米级缺陷 的数量,可显著提升光电子学效率,进而促进新型太阳能电池和电子产品的发展。 这种新材料属于金属卤化物钙钛矿材料家族。这类材料因能高效吸收太阳光,而被广泛应 用于发光二极管、半导体和太阳能电池等设备中。然而,迄今研制出的金属卤化物钙钛矿 |

| 1月22日 | 全球半导体观 察 | 大多是晶体结构无序材料。 近日,半导体行业收购方面传来两则重磅消息:安森美已完成对Qorvo碳化硅JFET技术 的收购;联想收购以色列企业存储公司Infinidat。 | |

| 1月25日 | 全球半导体观 察 | 协议》,计划转让嘉兴永瑞、上海闻泰电子和上海闻泰信息(含下属子公司)100%股权, 转让价款暂定为6.16亿元。此消息一经披露,便在行业内引发广泛关注。 | |

| A1 | 1月21日 | 全球半导体观 察 | 国家大基金队伍之一大基金三期再次出手,巨资布局人工智能(AI)。 据企查查信息显示,2025年1月17日,国家人工智能产业投资基金合伙企业(有限合伙) 成立,出资额600.6亿元。该基金的合伙人包括国智投(上海)私募基金管理有限公司与 国家集成电路产业投资基金三期股份有限公司。 |

| 1月22日 | 科创板日报 | 字节跳动计划今年在人工智能基础设施上投入逾120亿美元。据两位知情人士透露,字节 跳动已为2025年在中国购买人工智能芯片编列了400亿人民币(55亿美元)的预算,是 去年支出的两倍。公司还计划在海外投资约68亿美元,采用英伟达芯片加强基础模型训 练能力。其中一位知情人士透露,公司今年已经通过租赁协议等方式签订了大量订单,以 建立海外人工智能产能,这应该足以满足公司2025年的大部分需求,但之后的情况仍不 | |

| 1月24日 | 科创板日报 | 确定。 (英国金融时报) 据中国银行官微1月23日消息,根据《中国银行支持人工智能产业链发展行动方案》, 中国银行计划未来五年为人工智能全产业链各类主体提供合计规模不低于1万亿元专项 综合金融支持,其中股、债合计不低于3000亿元,同时建立与人工智能技术创新相适配 的专项制度保障,服务产业链各环节金融需求。 | |

| SiC | 1月24日 | 全球半导体观 察 | 资本市场对第三代半导体关注度与投资热情持续高涨,近期多家碳化硅企业陆续完成多笔 重大融资,为自身发展注入强大动力,也为整个产业的升级变革增添活力。这些企业凭借 各自的技术优势与市场定位,在不同细分领域展现出强劲的发展潜力。 |

| 汽车电子 | 1月24日 | 科创板日报 | 位于四川省宜宾市三江新区的宜宾极米智能光电产业园,像是一座坐落在湖泊与植被之间 的生活空间。时值午饭时分,产业园的年轻人纷纷走出车间吃饭休息,那句“越来越多的 年轻人正走向制造业蓝领岗位”变得具象化。 |

| 1月24日 | 科创板日报 | 根据市场监管总局1月24日披露,小米汽车科技有限公司向国家市场监督管理总局备案 了召回计划。 根据披露,召回的汽车为2024年2月6日至2024年11月26日生产的部分SU7标准版共 计30931台。 | |

| 消费电子 | 1月23日 | 科创板日报 | 三星电子移动体验(MX)事业部长(社长)卢泰文在发布会上接受媒体采访透露,公司正 与谷歌合作,寻求进军增强现实(AR)眼镜市场。卢泰文称,两家公司去年12月宣布合 作开发ProjectMoohan后,就已开始携手研发AR眼镜,此外并未透露更多细节。被问及 这款眼镜何时上市,卢泰文表示,两家公司“将尽快达到我们想要的质量和准备程度”。 |

| 1月24日 | 芯智讯 | 北京时间1月23日02:00,三星召开Galaxy全球新品发布会,正式推出了GalaxyS25系 列旗舰,包括Galaxy S25、Galaxy S25+、Galaxy S25Ultra以及三星Galaxy S25Edge 四款新机型,还引入了全新的0neUl7系统,定价799美元起。 |

| 存储 | 1月24日 | 芯智讯 | 1月23日,韩国存储芯片大厂SK海力士发布截至2024年12月31日的第四季及2024年 |

| 财报。受益于2024年存储芯片需求回暖及价格上涨,SK海力士全年业绩创下了历史新高。 |

资料来源:国投证券证券研究所整理

2.行业数据跟踪

2.1.半导体:半导体行业:两大收购事件来袭

近日,半导体行业收购方面传来两则重磅消息:安森美已完成对 Qorvo 碳化硅 JFET 技术的收购;联想收购以色列企业存储公司 Infinidat。

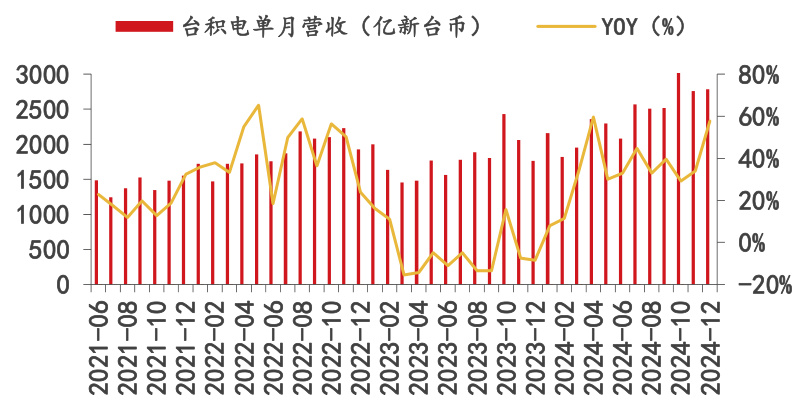

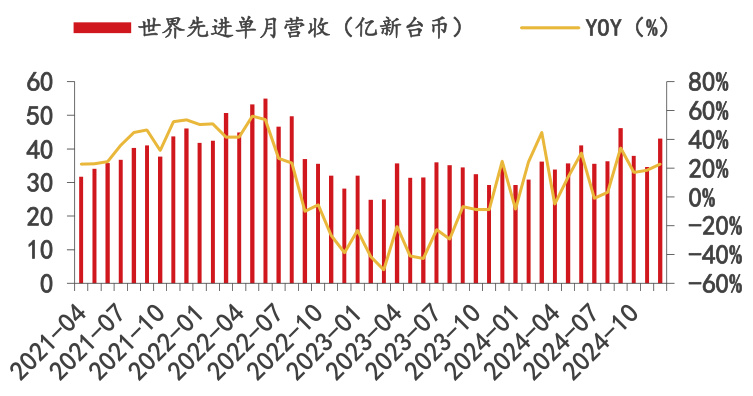

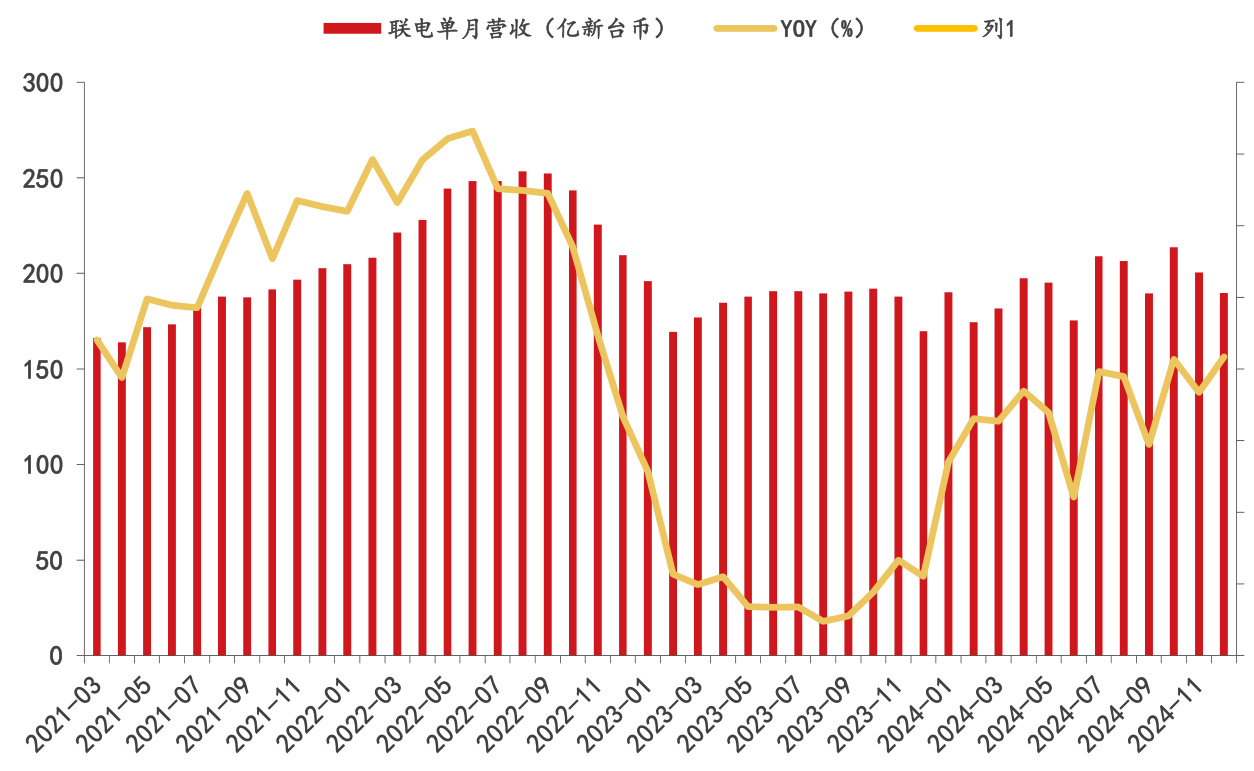

2024 年 12 月台积电单月营收 2781.63 亿新台币,同比增长 $57.78%$ ,环比增长 $0.76%$ 。世界先进 2024 年 12 月营收 43.03 亿新台币,同比增加 $22.59%$ ,环比增长 $24.47%$ 。联电 2024 年12 月营收 189.66 亿新台币,同比增加 11. $70%$ ,环比下降 5. $40%$ 。

图1.台积电月度营收

资料来源:台积电公司官网,国投证券证券研究所

图2.世界先进月度营收

资料来源:世界先进公司官网,国投证券证券研究所

图3.联电月度营收

资料来源:联电公司官网,国投证券证券研究所

2.2.SiC:8 家碳化硅相关企业完成融资

资本市场对第三代半导体关注度与投资热情持续高涨,近期多家碳化硅企业陆续完成多笔重大融资,为自身发展注入强大动力,也为整个产业的升级变革增添活力。这些企业凭借各自的技术优势与市场定位,在不同细分领域展现出强劲的发展潜力。

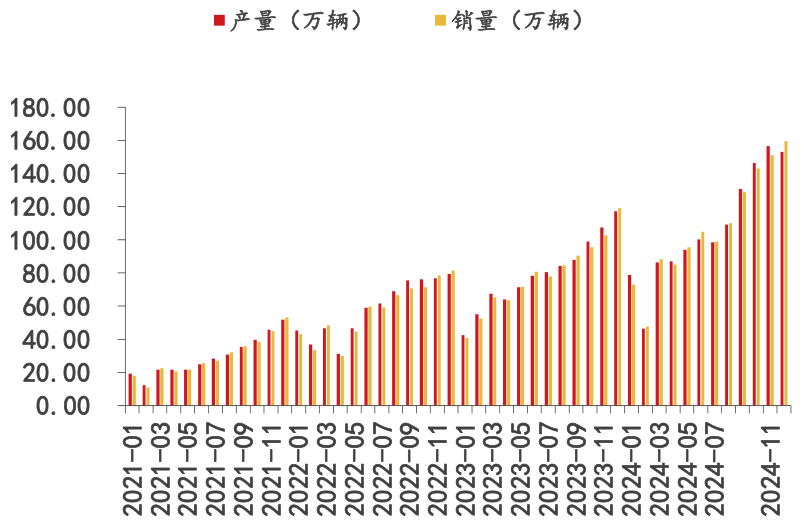

由中汽协公布的新能源车产销量数据,2024 年 12 月,国内新能源汽车产量由去年 117.20 万辆增长至 152.99 万辆,销量由去年 119.10 万辆增长至 159.61 万辆。12 月产销量仍保持同比增长,汽车消费端需求旺盛。

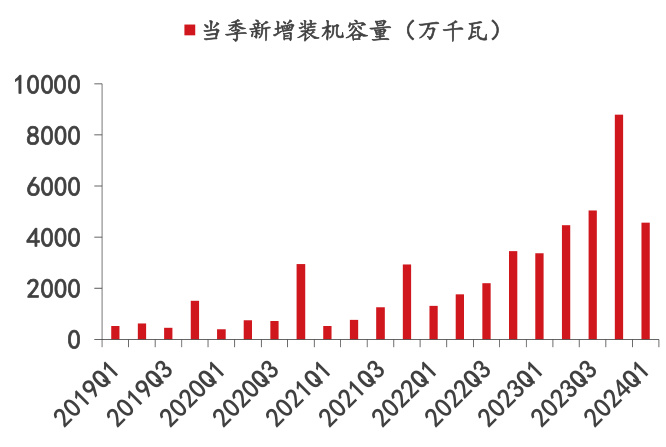

光伏方面,国内近年来季度光伏安装量增长迅速,据国家能源局发布的全国电力工业统计数据,2024Q1 国内光伏新增装机达到 45.74GW,环比减少 $47.99%$ ,同比增长 35. $89%$ 。光伏产业的迅速发展同样能够带动对第三代半导体(碳化硅)功率器件的需求。

图4.新能源汽车产销量情况

资料来源:国家能源局,国投证券证券研究所

图5.光伏装机情况

资料来源:中国汽车工业协会,Choice,国投证券证券研究所

2.3.消费电子: 三星 Galaxy S25 系列:标配骁龙 8 至尊版,定价 799 美元起

北京时间 1 月 23 日 02:00,三星召开 Galaxy 全球新品发布会,正式推出了 Galaxy S25 系列旗舰,包括 Galaxy S25、Galaxy S25+、Galaxy S25 Ultra 以及三星 Galaxy S25 Edge 四款新机型,还引入了全新的 One UI 7 系统,定价 799 美元起。

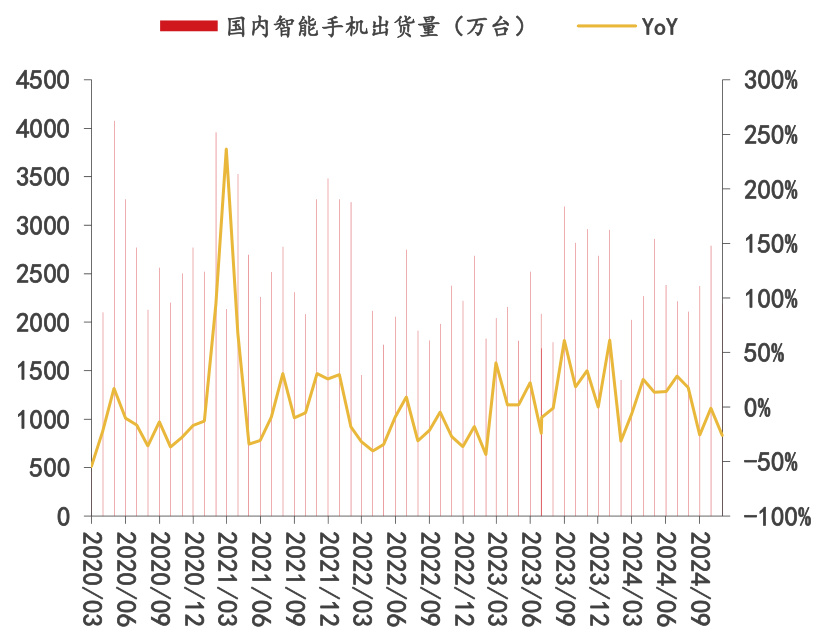

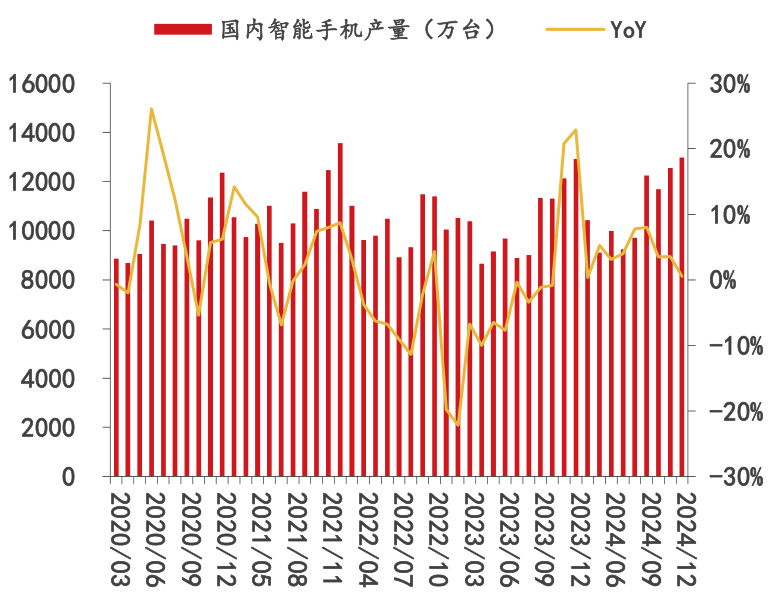

智能手机:据中国信通院,2024 年 11 月中国智能手机出货量为 2189.3 万台(YoY-26. $0%$ ,MoM-21. $5%$ ;据国家统计局,2024 年 12 月中国智能手机产量为 12977 万台 $(\Upsilon_{0}\Upsilon+0.5%$ ,Mo $1+3.4%$ )。

图6.国内智能手机月度出货量

资料来源:Wind,中国信通院,国投证券证券研究所

图7.国内智能手机月度产量

资料来源:Wind,国家统计局,国投证券证券研究所

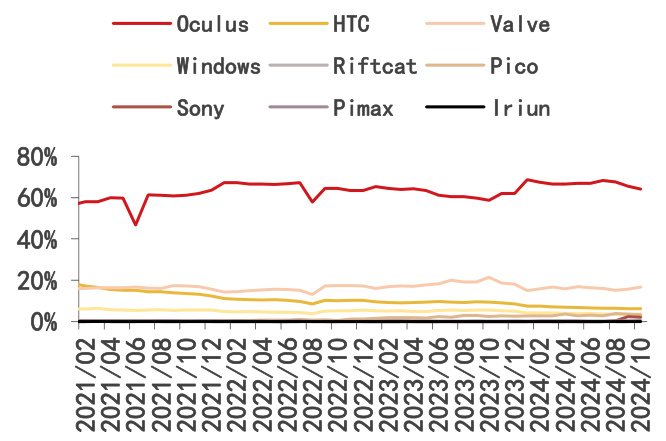

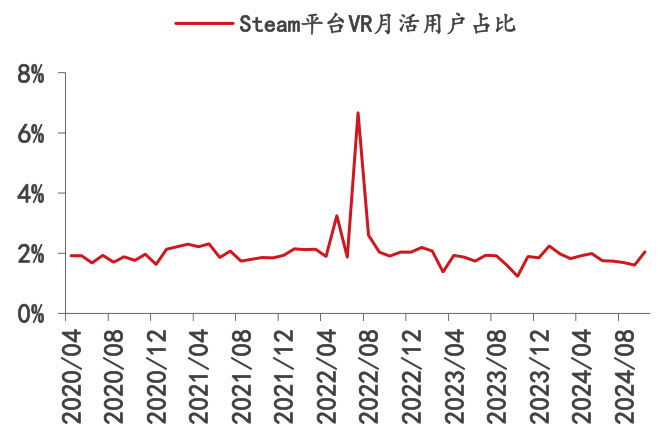

VR:据 Steam,2024 年 10 月 Oculus 在 Steam 平台的份额占比为 64. $09%$ , $\Upsilon_{0}\Upsilon+5$ .40pct,MoM-1.48pct,而 Pico 份额占比为 $3.27%$ ,YoY $^{+0}$ .78pct,MoM-0.39pct;Steam 平台 VR 月活用户占比为 2. $05%$ , $\mathsf{Y}_{0}\mathsf{Y}+0.82\mathsf{p c t}$ ,MoM $^{+0}$ .45pct。

图8.Steam 平台主要 VR 品牌市场份额

资料来源:Steam,国投证券证券研究所

图9.Steam平台VR月活用户占比

资料来源:Steam,国投证券证券研究所

3.本周行情回顾

3.1.涨跌幅:电子排名 3/31,电子指数上涨 $2.82%$

全行业:本周(2025.1.20-2025.1.26)上证指数上涨 0. $33%$ ,深证成指上涨 $1.29%$ ,沪深 300 指数上涨 $0.54%$ ,申万电子版块上涨 $2,82%$ ,电子行业在全行业中的涨跌幅排名为 3/31。

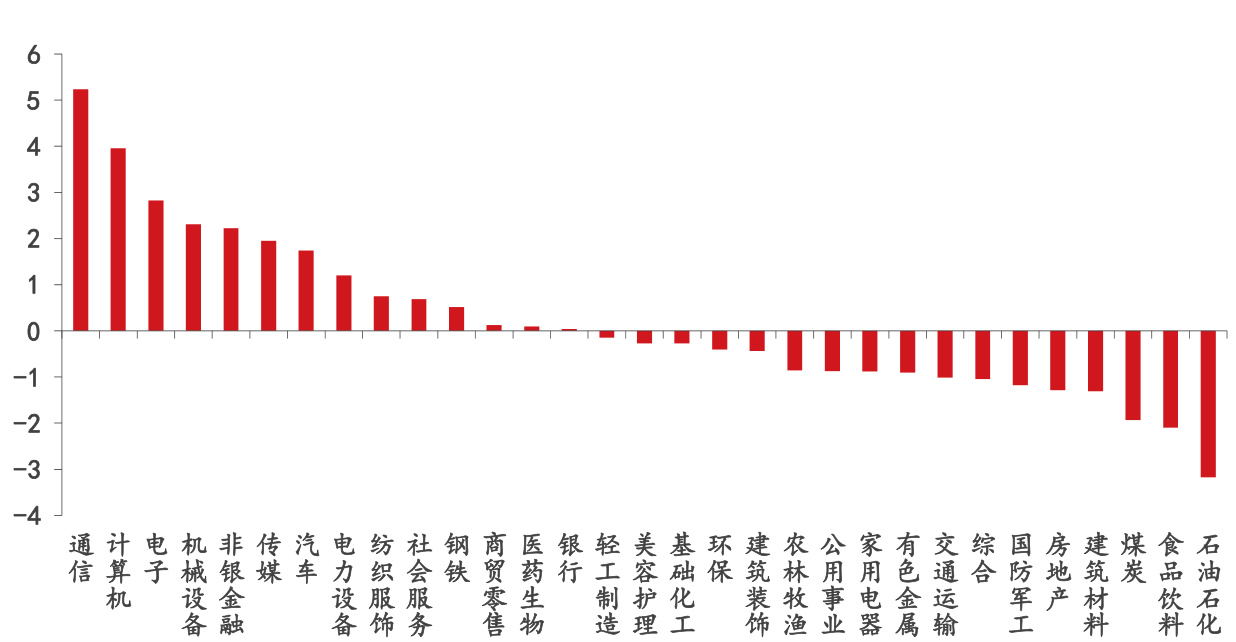

图10.本周各行业版块涨跌幅(申万一级行业分类)

资料来源:Wind,国投证券证券研究所

电子行业:本周(2025.01.20-2025.01.26)电子化学品涨幅最小,为 $-0.07%$ ;元件涨幅最大,为 6. $96%$ 。

图11.本周电子版块子版块涨跌幅(申万二级行业分类; $%$ )

图12.本周电子版块子版块涨跌幅 (申万三级行业分类)

| 申万二级 行业名称 | 周涨 跌幅 (% ) | 申万三级 行业名称 | 周涨 跌幅 (% |

| ) | |||

| 半导体 | 0.87 | 分立器件 | 2.25 |

| 半导体材料 | -1.69 | ||

| 数字芯片设计 | 3.29 | ||

| 模拟芯片设计 | 1.26 | ||

| 集成电路封测 半导体设备 | 0.80 -1.69 | ||

| 元件 | 6.96 | 印制电路板 | 8.63 |

| 被动元件 | 2.98 | ||

| 面板 | 1.96 | ||

| 2.52 | LED | 1.75 | |

| 光学元件 | 4.80 | ||

| 其他电子 | 5.79 | 其他电子 | 5.79 |

| 消费电子 | 6.06 | 品牌消费电子 | 6.34 |

| 消费电子零部件及组装 | 6.59 | ||

| 电子化学 品 | -0.07 | 电子化学品 | 0.07 |

资料来源:Wind,国投证券证券研究所

电子标的:本周(2025.1.20-2025.1.26)电子版块涨幅前三公司分别为 C 兴福( $(+134.93%)$ )、新亚电子( $+36.95%$ )、瀛通通讯( $+31.83%$ ),跌幅前三公司分别为波导股份( $(-29.68%)$ )、东晶电子( $-22.32%$ )、甬矽电子( $(-16.66%$ )。

图13.本周电子版块涨幅前十公司 $(%)$

资料来源:Wind,国投证券证券研究所

图14.本周电子版块跌幅前十公司 $(%)$

资料来源:Wind,国投证券证券研究所

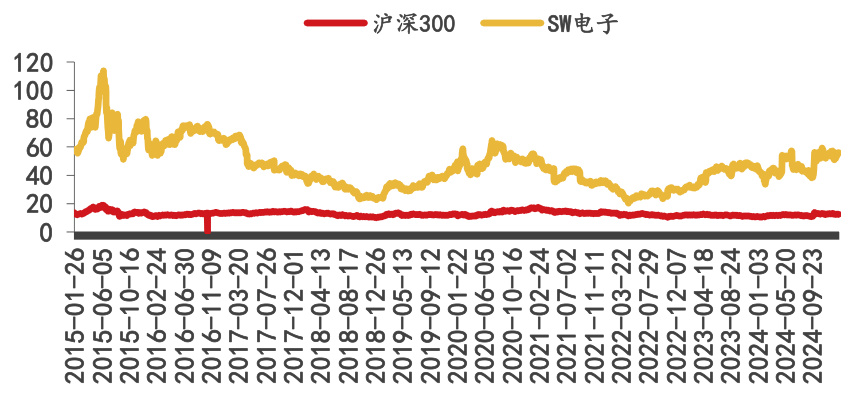

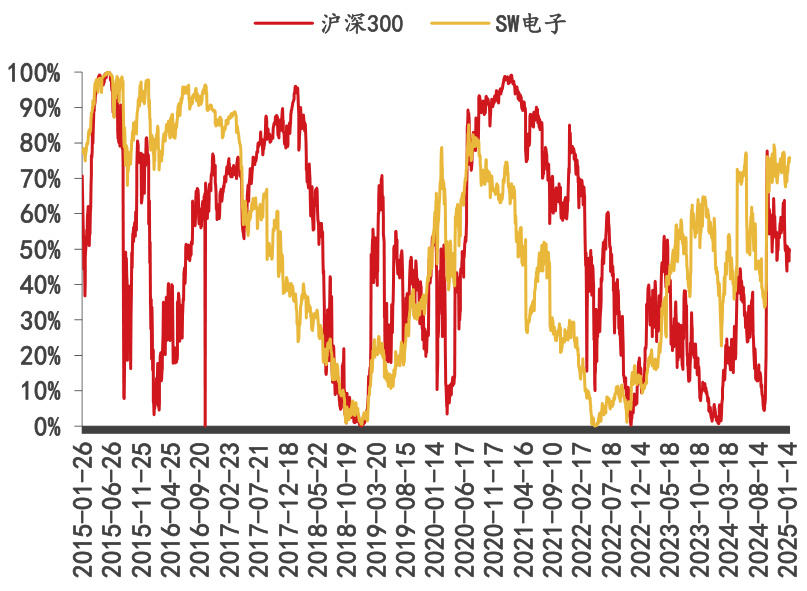

3.2.PE:电子指数 PE 为 56.06 倍,10 年 PE 百分位为 $75.86%$

电子行业:截至 2025.1.24,沪深 300 指数 PE 为 12.49 倍,10 年 PE 百分位为 49. $88%$ ;

SW 电子指数 PE 为 56.05 倍,10 年 PE 百分位为 75. $86%$ 。

图15.电子版块近十年 PE 走势

资料来源:Wind,国投证券证券研究所

资料来源:Wind,国投证券证券研究所

图16.电子版块近十年 PE 百分位走势

资料来源:Wind,国投证券证券研究所

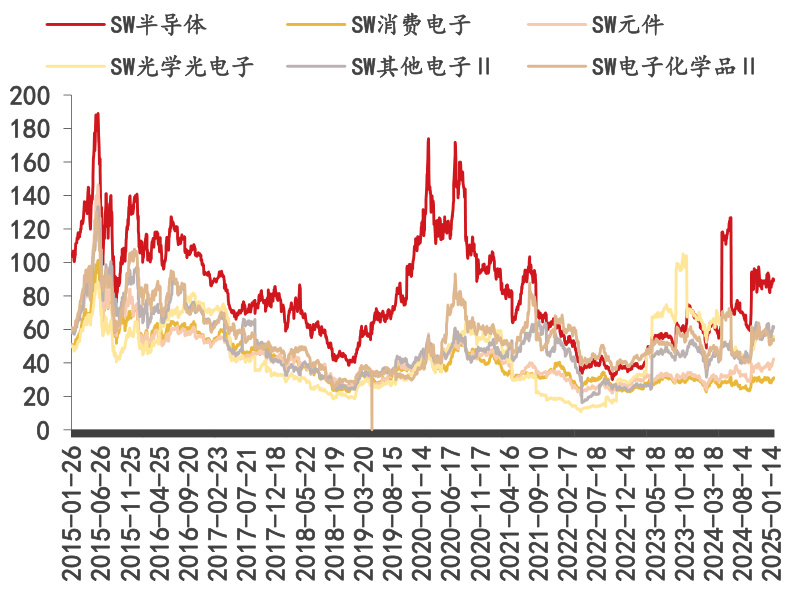

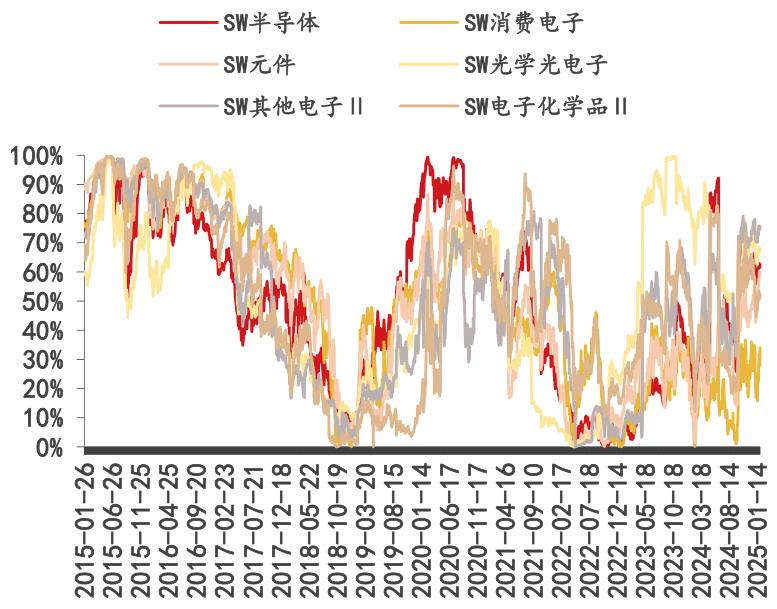

电子行业子版块:截至 2025.1.24,电子行业子版块 PE/PE 百分位分别为半导体(89.84倍/62. $46%$ )、消费电子(31.08 倍/34.11%)、元件(42.27 倍/60. $12%$ )、光学光电子(55.86 倍/68. $15%$ )、其他电子(61.77 倍/75. $78%$ )、电子化学品(53.92 倍/52. $38%$ )。

图17.电子版块子版块近十年 PE 走势

图18.电子版块子版块近十年 PE 百分位走势

资料来源:Wind,国投证券证券研究所

资料来源:Wind,国投证券证券研究所

4.本周新股

表2:本周 IPO 审核状态更新

| 11.04 | 11.05 | 11.06 | 11.07 | 11.08 |

| 终止撤回 | ||||

| 已受理 | ||||

| 已问询 | ||||

| 已回复 | ||||

| 已审核通过 | ||||

| 报送证监会 | ||||

| 证监会注册 | ||||

| 正在发行 |

资料来源:Wind,国投证券证券研究所

行业评级体系

收益评级:

领先大市 —— 未来 6 个月的投资收益率领先沪深 300 指数 $10%$ 及以上;

同步大市 —— 未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差 $-10%$ 至 $10%$ ;

落后大市 —— 未来 6 个月的投资收益率落后沪深 300 指数 $10%$ 及以上;

风险评级:

A — 正常风险,未来 6 个月的投资收益率的波动小于等于沪深 300 指数波动;

B — 较高风险,未来 6 个月的投资收益率的波动大于沪深 300 指数波动;

分析师声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

本公司具备证券投资咨询业务资格的说明

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

免责声明

何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国投证券股份有限公司证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

国投证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

国投证券证券研究所

深圳市

地 址: 深圳市福田区福华一路 119 号安信金融大厦 33 层

邮 编: 518046

上海市

地 址: 上海市虹口区杨树浦路 168 号国投大厦 28 层

邮 编: 200082

北京市

地 址: 北京市西城区阜成门北大街 2 号楼国投金融大厦 15 层

邮 编: 100034

文章作者 大模型

上次更新 2025-03-09