电子_DeepSeek是否会改变AI投资范式

文章目录

DeepSeek 是否会改变 AI 投资范式?

华泰研究

2025 年 1 月 27 日│中国内地

动态点评

事件:DeepSeek 发布 R1,引发资本市场对算力增长展望的担忧

1/20,DeepSeek 发布 R1 模型及相关应用,以较低的训练成本达到与现有前沿模型相当的效果,引发市场对算力投资的担忧。我们认为:1)DeepSeek主要创新是通过在预训练阶段加入强化学习,DeepSeek V3 训练成本相当于 Llama3 系列的 7%,对当前世代 AI 大模型的降本做出了重要贡献,有望降低现有模型的训练和推理成本;2)目前北美四大 AI 公司主要通过扩大GPU 集群规模的方式探索下一代大模型,DeepSeek 的方式是否在下一代模型研发中有效还有待观察。3)DeepSeek这次的成功显示,在 ScalingLaw放缓的大背景下,中美在大模型技术上的差距有望缩小。

思考#1:DeepSeek R1 对当前世代大模型降本做出重要贡献

据DeepSeekV3技术报告,V3模型的训练总计只需要278.8万GPU小时,相当于在 2048 卡的 H800GPU 集群上训练约 2 个月,合计成本约 557.6 百万美金,相较而言,Llama 3 系列模型的计算预算则多达 3930 万 H100GPU 小时,DeepSeek 训练成本约相当于 Llama 3 系列模型的 7%。我们认为:1)DeepSeek R1 通过在预训练阶段使用强化学习,在仅有极少标注数据的情况下,提升了模型推理能力,能够大幅降低训练成本,实现和现有大模型(如 o1)相当的效果。如果 Meta 等采用 DeepSeek 的路径,或降低现有模型的训练成本。

思考#2:DeepSeek 的方法在探索下一代大模型上是否有效尚不可知

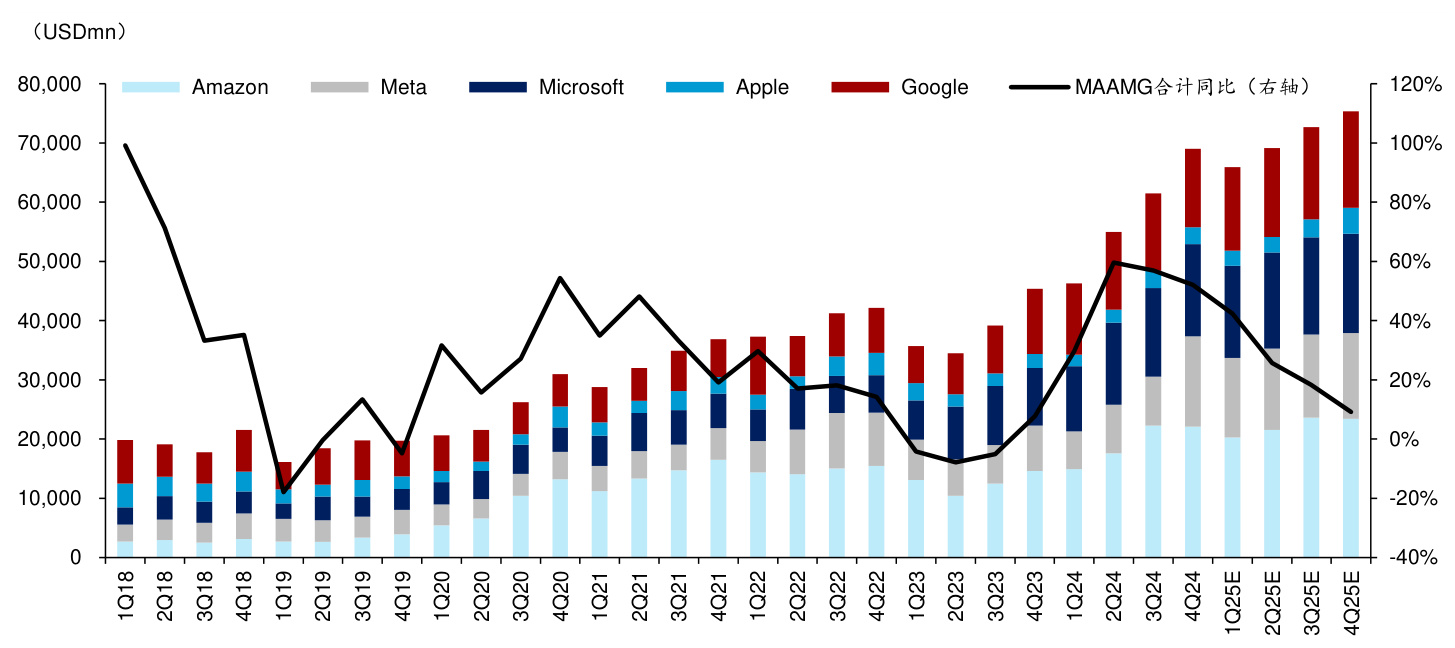

根据 Factset 一致预期,2024 年,微软、谷歌、亚马逊、Meta、苹果等北美五大科技公司合计资本开支 2253 亿美元,2025 年有望继续增长 19.6%。其中很大部分投入是用在包括 GPT-5、Llama4 等在内下一代模型的算力投资。目前北美四大 AI 公司主要通过扩大 GPU 集群规模的方式探索下一代大模型。如 1/21 宣布的 The Stargate Project 所显示,下一代大模型所需的算力可能达到百万卡集群的规模。DeepSeek 的方式是否在下一代模型研发中有效还有待观察。

思考#3:Scaling Law 放缓大背景下,中美技术差距有望缩小

2022 年 11 月,OpenAI 发布 GPT3.5 以来,中美在大模型技术上的差距出现扩大趋势。进入 2024 年下半年,随着互联网文本数据的耗尽,预训练阶段的 Scaling law 面临挑战,最先进大模型的发展出现放缓趋势。过去两年,中国涌现了包括智谱、月之暗面、Minimax 等初创企业。这次 DeepSeek R1受到广泛关注,显示随着最先进模型发展放缓,大模型的竞争从探索转向工程创新,中美技术差距有望缩小。

风险提示:中美贸易摩擦升级风险,宏观下行风险,创新品渗透不及预期风险。本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

电子

增持 (维持)

研究员 黄乐平,PhD SAC No. S0570521050001 [email protected] SFC No. AUZ066 +(852) 3658 6000

研究员 陈旭东 SAC No. S0570521070004 [email protected] SFC No. BPH392 +(86) 21 2897 2228

联系人 于可熠 SAC No. S0570122120079 [email protected] SFC No. BVF938 +(86) 21 2897 2228

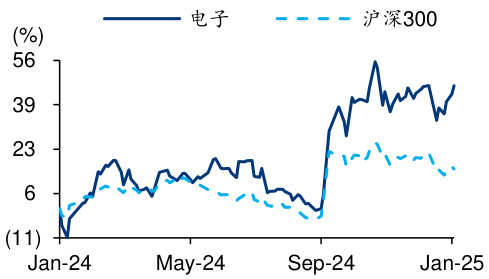

行业走势图

资料来源:Wind,华泰研究

免责申明:

- 本资料来源于网络公开渠道,版权归属版权方;

- 本资料仅限会员学习使用,如他用请联系版权方;

- 会员费用作为信息收集整理及运营之必须费用;

- 如侵犯您的合法权益,请联系客服微信将及时删除

行业报告资源群

- 进群福利:进群即领万份行业研究、管理方案及其他学

习资源,直接打包下载 - 每日分享:6份行研精选报告、3个行业主题

- 报告查找:群里直接咨询,免费协助查找

- 严禁广告:仅限行业报告交流,禁止一切无关信息

微信扫码,长期有效

知识星球 行业与管理资源

专业知识社群:每月分享8000+份行业研究报告、商业计划、市场研究、企业运营及咨询管理方案等,涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等;已成为投资、产业研究、企业运营、价值传播等工作助手。

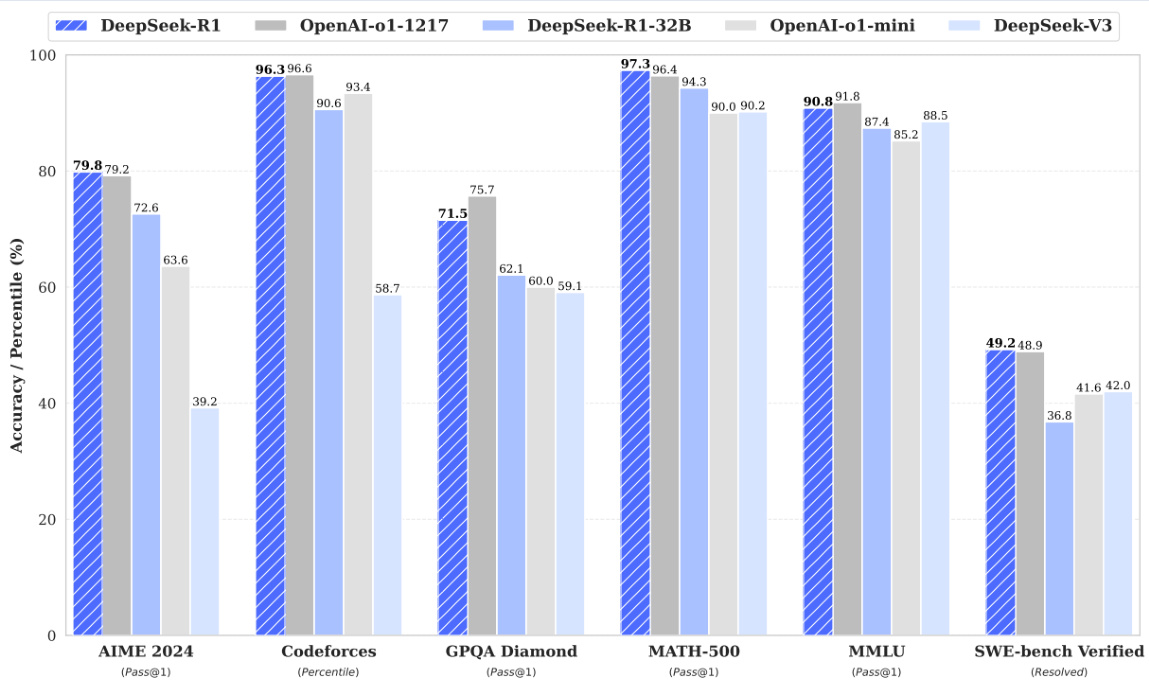

图表1: DeepSeek 和其他模型性能比较

资料来源:DeepSeek,华泰研究

图表2: 国内外主流 AI 大模型对比

| 地区 | 公司 | 模型 | 参数量 | 模态 (输入;输出) | 开源/闭源 发布时间 | |

| 美国 | OpenAl | GPT-01 | 300B | 文本,图像;文本,图像 | 闭源 | 2024年12月 |

| 美国 | OpenAl | GPT-40 | 未公开 | 文本,图像,音频,视频(帧);文本,图像,音频 | 闭源 | 2024年5月 |

| 美国 | OpenAl | GPT-4 turbo | 未公开 | 文本,图像;文本,图像 | 闭源 | 2023年11月 |

| 美国 | OpenAl | Sora | 未公开 | 文本,图像;图像,视频 | 闭源 | 2024年2月 |

| 美国 | 谷歌 | Gemini 1.5 | 未公开 | 文本,图像,音频,视频(帧);文本,图像 | 闭源 | 2024年2月 |

| 美国 | 谷歌 | Gemini | 未公开 | 文本,图像,视频;文本,图像 | 闭源 | 2023年12月 |

| 美国 | Anthropic | Claude3 | 未公开 | 文本,图像;文本 | 闭源 | 2024年3月 |

| 中国 | 百度 | ERNIE 4.0 | 未公开 | 文本,图像;文本,图像,视频 | 闭源 | 2023年10月 |

| 中国 | 商汤 | 日日新5.0 | 600B (MoE) | 文本,图像;文本,图像,视频 | 闭源 | 2024年4月 |

| 中国 | 智谱AI | GLM-4 | 未公开 | 文本,图像;文本,图像 | 闭源 | 2024年1月 |

| 美国 | Meta | Llama 3 | 70B | 文本;文本 | 开源 | 2024年4月 |

| 美国 | 微软 | Phi-3 | 3.8B | 文本;文本 | 开源 | 2024年4月 |

| 中国 | 阿里巴巴 | Qwen 1.5 | 72B | 文本;文本 | 开源 | 2024年2月 |

| 中国 | 零一万物 | Yi-VL | 34B | 文本;文本 | 开源 | 2024年1月 |

| 美国 | XAI | Grok-1 | 314B (MoE) | 文本;文本 | 开源 | 2023年11月 |

| 中国 | 深度求索 | DeepSeek-R1 | 671B | 文本;文本 | 开源 | 2025年1月 |

资料来源:Stanford ecosystem graphs,公司官网,华泰研究

图表3: MAAMG 季度资本开支

注:预测数据来自 Factset 一致预期资料来源:Factset,华泰研究

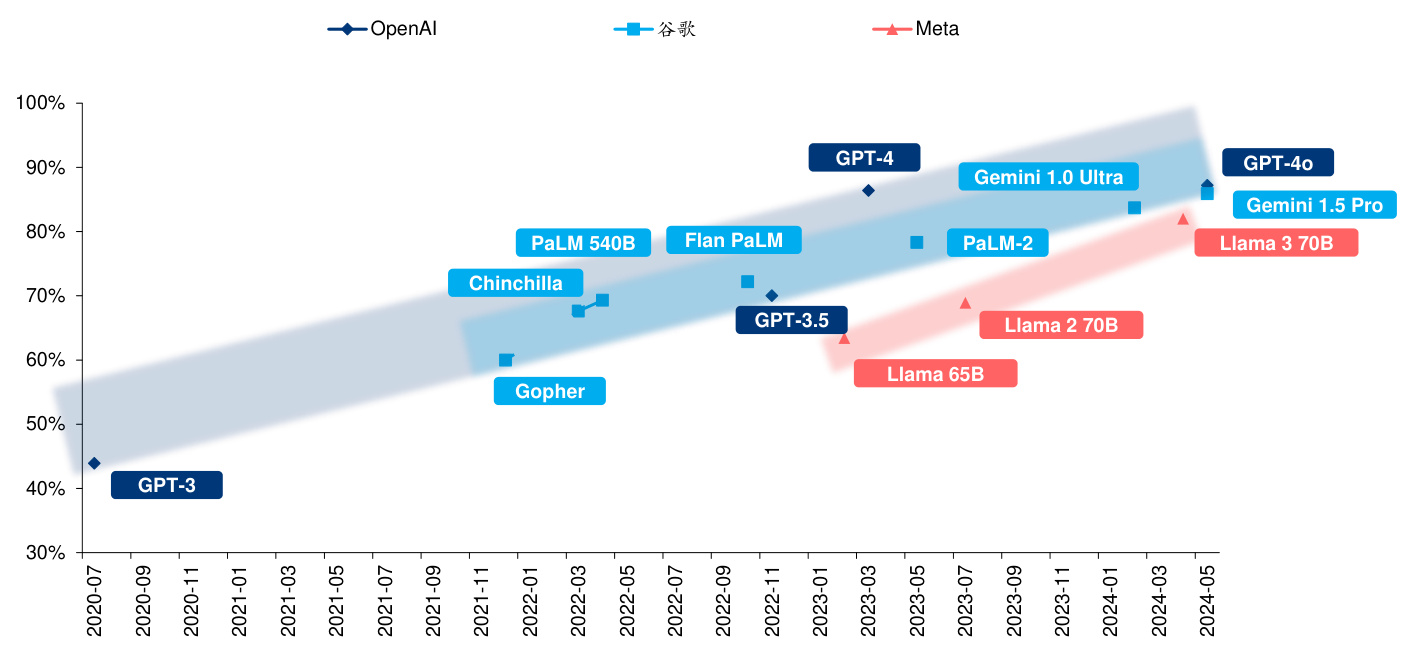

图表4: 科技巨头目前主要模型的布局

注:MMLU(Multilingual Massively Multilingual Understanding,大规模多任务语言理解)是一个包含 57 个多选问答任务的英文评测数据集,涵盖了初等数学、美国历史、计算机科学、法律等领域,难度覆盖高中水平到专家水平的人类知识。它是用于评估大模型在跨语言和多领域知识理解方面性能的一个重要基准。资料来源:公司官网,华泰研究

风险提示

1)中美贸易摩擦升级,影响产品供需与公司海外布局风险。

2)宏观经济下行风险。

3)创新品渗透不及预期,导致公司增长不及预期。

4)本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代

表本研究团队对该公司、该股票的推荐或覆盖。

免责声明

分析师声明

本人,黄乐平、陈旭东,兹证明本报告所表达的观点准确地反映了分析师对标的证券或发行人的个人意见;彼以往、现在或未来并无就其研究报告所提供的具体建议或所表迖的意见直接或间接收取任何报酬。

一般声明及披露

本报告由华泰证券股份有限公司(已具备中国证监会批准的证券投资咨询业务资格,以下简称“本公司”)制作。本报告所载资料是仅供接收人的严格保密资料。本报告仅供本公司及其客户和其关联机构使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司及其关联机构(以下统称为“华泰”)对该等信息的准确性及完整性不作任何保证。

本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,华泰可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。以往表现并不能指引未来,未来回报并不能得到保证,并存在损失本金的可能。华泰不保证本报告所含信息保持在最新状态。华泰对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司不是 FINRA 的注册会员,其研究分析师亦没有注册为 FINRA 的研究分析师/不具有 FINRA 分析师的注册资格。

华泰力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成购买或出售所述证券的要约或招揽。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,华泰及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现,过往的业绩表现不应作为日后回报的预示。华泰不承诺也不保证任何预示的回报会得以实现,分析中所做的预测可能是基于相应的假设,任何假设的变化可能会显著影响所预测的回报。

华泰及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,华泰可能会持有报告中提到的公司所发行的证券头寸并进行交易,为该公司提供投资银行、财务顾问或者金融产品等相关服务或向该公司招揽业务。

华泰的销售人员、交易人员或其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。华泰没有将此意见及建议向报告所有接收者进行更新的义务。华泰的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。投资者应当考虑到华泰及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。有关该方面的具体披露请参照本报告尾部。

本报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布的机构或人员,也并非意图发送、发布给因可得到、使用本报告的行为而使华泰违反或受制于当地法律或监管规则的机构或人员。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人(无论整份或部分)等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并需在使用前获取独立的法律意见,以确定该引用、刊发符合当地适用法规的要求,同时注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

中国香港

本报告由华泰证券股份有限公司制作,在香港由华泰金融控股(香港)有限公司向符合《证券及期货条例》及其附属法律规定的机构投资者和专业投资者的客户进行分发。华泰金融控股(香港)有限公司受香港证券及期货事务监察委员会监管,是华泰国际金融控股有限公司的全资子公司,后者为华泰证券股份有限公司的全资子公司。在香港获得本报告的人员若有任何有关本报告的问题,请与华泰金融控股(香港)有限公司联系。

香港-重要监管披露

• 华泰金融控股(香港)有限公司的雇员或其关联人士没有担任本报告中提及的公司或发行人的高级人员。• 有关重要的披露信息,请参华泰金融控股(香港)有限公司的网页 https://www.htsc.com.hk/stock_disclosure其他信息请参见下方 “美国-重要监管披露”。

美国

在美国本报告由华泰证券(美国)有限公司向符合美国监管规定的机构投资者进行发表与分发。华泰证券(美国)有限公司是美国注册经纪商和美国金融业监管局(FINRA)的注册会员。对于其在美国分发的研究报告,华泰证券(美国)有限公司根据《1934 年证券交易法》(修订版)第 15a-6 条规定以及美国证券交易委员会人员解释,对本研究报告内容负责。华泰证券(美国)有限公司联营公司的分析师不具有美国金融监管(FINRA)分析师的注册资格,可能不属于华泰证券(美国)有限公司的关联人员,因此可能不受 FINRA 关于分析师与标的公司沟通、公开露面和所持交易证券的限制。华泰证券(美国)有限公司是华泰国际金融控股有限公司的全资子公司,后者为华泰证券股份有限公司的全资子公司。任何直接从华泰证券(美国)有限公司收到此报告并希望就本报告所述任何证券进行交易的人士,应通过华泰证券(美国)有限公司进行交易。

美国-重要监管披露

• 分析师黄乐平、陈旭东本人及相关人士并不担任本报告所提及的标的证券或发行人的高级人员、董事或顾问。分析师及相关人士与本报告所提及的标的证券或发行人并无任何相关财务利益。本披露中所提及的“相关人士”包括FINRA 定义下分析师的家庭成员。分析师根据华泰证券的整体收入和盈利能力获得薪酬,包括源自公司投资银行业务的收入。

• 华泰证券股份有限公司、其子公司和/或其联营公司, 及/或不时会以自身或代理形式向客户出售及购买华泰证券研究所覆盖公司的证券/衍生工具,包括股票及债券(包括衍生品)华泰证券研究所覆盖公司的证券/衍生工具,包括股票及债券(包括衍生品)。

• 华泰证券股份有限公司、其子公司和/或其联营公司, 及/或其高级管理层、董事和雇员可能会持有本报告中所提到的任何证券(或任何相关投资)头寸,并可能不时进行增持或减持该证券(或投资)。因此,投资者应该意识到可能存在利益冲突。

新加坡

华泰证券(新加坡)有限公司持有新加坡金融管理局颁发的资本市场服务许可证,可从事资本市场产品交易,包括证券、集体投资计划中的单位、交易所交易的衍生品合约和场外衍生品合约,并且是《财务顾问法》规定的豁免财务顾问,就投资产品向他人提供建议,包括发布或公布研究分析或研究报告。华泰证券(新加坡)有限公司可能会根据《财务顾问条例》第 32C 条的规定分发其在华泰内的外国附属公司各自制作的信息/研究。本报告仅供认可投资者、专家投资者或机构投资者使用,华泰证券(新加坡)有限公司不对本报告内容承担法律责任。如果您是非预期接收者,请您立即通知并直接将本报告返回给华泰证券(新加坡)有限公司。本报告的新加坡接收者应联系您的华泰证券(新加坡)有限公司关系经理或客 户主管,了解来自或与所分发的信息相关的事宜。

评级说明

投资评级基于分析师对报告发布日后 6 至 12 个月内行业或公司回报潜力(含此期间的股息回报)相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,台湾市场基准为台湾加权指数,日本市场基准为日经 225 指数,新加坡市场基准为海峡时报指数,韩国市场基准为韩国有价证券指数,英国市场基准为富时 100 指数),具体如下:

行业评级

增持:预计行业股票指数超越基准 中性:预计行业股票指数基本与基准持平 减持:预计行业股票指数明显弱于基准

公司评级

买入:预计股价超越基准 $15%$ 以上

增持:预计股价超越基准 5%~15%

持有:预计股价相对基准波动在-15%~5%之间

卖出:预计股价弱于基准 $15%$ 以上

暂停评级:已暂停评级、目标价及预测,以遵守适用法规及/或公司政策

无评级:股票不在常规研究 覆盖范围内。投资者不应期待华 泰提供该等证券及/或公司相关的持续或补充信息

法律实体披露

中国:华泰证券股份有限公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J

香港:华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

美国:华泰证券(美国)有限公司为美国金融业监管局(FINRA)成员,具有在美国开展经纪交易商业务的资格,经营业务许可编号为:CRD#:298809/SEC#:8-70231

新加坡:华泰证券(新加坡)有限公司具有新加坡金融管理局颁发的资本市场服务许可证,并且是豁免财务顾问。公司注册号:202233398E

华泰证券股份有限公司

南京

南京市建邺区江东中路228 号华泰证券广场1 号楼/邮政编码:210019

电话:86 25 83389999/传真:86 25 83387521

电子邮件:[email protected]

北京

北京市西城区太平桥大街丰盛胡同28 号太平洋保险大厦A 座18 层/

邮政编码:100032

电话:86 10 63211166/传真:86 10 63211275

电子邮件:[email protected]

深圳

深圳市福田区益田路5999 号基金大厦10 楼/邮政编码:518017

电话:86 755 82493932/传真:86 755 82492062

电子邮件:[email protected]

上海

上海市浦东新区东方路18 号保利广场E 栋23 楼/邮政编码:200120

电话:86 21 28972098/传真:86 21 28972068

电子邮件:[email protected]

华泰金融控股(香港)有限公司

香港中环皇后大道中 99 号中环中心 53 楼

电话:+852-3658-6000/传真:+852-2567-6123

电子邮件:[email protected]

http://www.htsc.com.hk

华泰证券(美国)有限公司

美国纽约公园大道 280 号 21 楼东(纽约 10017)

电话:+212-763-8160/传真:+917-725-9702

电子邮件: [email protected]

http://www.htsc-us.com

华泰证券(新加坡)有限公司

滨海湾金融中心 1 号大厦, #08-02, 新加坡 018981

电话: $+65$ 68603600

传真: $+65$ 65091183

$\circledcirc$ 版权所有2025年华泰证券股份有限公司

文章作者 大模型

上次更新 2025-03-09