通信周跟踪_Stargate和DeepSeek_大模型创新和工程优化的双向奔赴

文章目录

通信

2025 年 2 月 5 日

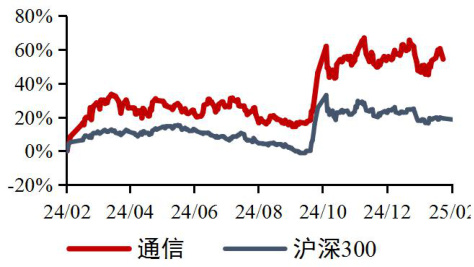

通信行业近一年市场表现

资料来源:最闻

相关报告:

【山证通信】山西证券通信行业周跟踪:英伟达铜光共进趋势明朗,BIS新政或不影响国内算力建设 2025.1.21

【山证通信】CES 中国品牌参展数创新高,AI 端侧应用百花齐放-周跟踪(20250106-20250112) 2025.1.16

分析师:

高宇洋执业登记编码:S0760523050002邮箱:[email protected]

张天执业登记编码:S0760523120001邮箱:[email protected]

研究助理:

孙悦文

邮箱:[email protected]

周跟踪(20250120-20250124) 领先大市-A(维持)

Stargate 和 DeepSeek,大模型创新和工程优化的双向奔赴

行业研究/行业周报

投资要点

行业动向:

$\succ$ 美国宣布“星际之门”超算计划,Meta 也计划提升 2025 年资本开支。据新华社报道,美国总统特朗普 21 日宣布,将由软银集团、OpenAI、中东主权基金MGX 以及 Oracle 公司成立合资公司计划 4 年内投资 5000 亿美金建设“星际之门”超算中心。“星际之门”初始投资为 1000 亿美金,据 Altman 透露,OpenAI、软银、甲骨文&MGX 首期将分别注资 190 亿、190 亿、70 亿,剩余资金或由 LP 投资人或债务融资解决。另一方面,1 月 24 日据 Meta CEO 扎克伯格在 Facebook上表示,Meta 今年将投资 600 至 650 亿美金用于 AI 相关资本开支,这一数字远高于彭博社此前预计 513 亿美元的资本开支。扎克伯格表示,META 正在建设一个超过 2GW 的数据中心,计划在 2025 年上线 1GW,并在年底前拥有超过 130万 GPU。我们认为,海外 AI 和 CSP 巨头纷纷上调资本开支表明了美国政界和产业界一致希望扩大算力领先优势以巩固美国在 AI 颠覆下的全球新秩序下的领导地位。目前,AI 算力投资的需求空前旺盛,这一方面来自各种 agent 智能体应用层出不穷,“AI 员工”真正渗透千行百业,另一方面来自各大云巨头害怕踏空的“AI 军备竞赛”逻辑,推理和训练双重驱动北美 2025 投资再创新高,将有效增强投资者的信心维持板块估值坚挺。

$\succ$ 国内 DeepSeekv3 惊艳创新,低成本实现全球领先推理大模型训练。另一方面,国内深度求索公司旗下的 DeepSeekv3 近期震撼发布,根据其技术报告分析,DeepSeekv3是一个拥有6710 亿参数的MoE混合专家模型并且每个token 只有370亿参数被激活。DeepSeekv3 在 2048 个 H800 集群上只花了总共 279 万 H800 GPUHours(按照 2 美金/GPU Hour 约 558 万美金成本)完成训练,相当于成本较同等规模的 Llama3 节省了约 10 倍算力,而最终实现的效果根据海外评测各项均超越了迄今为止所有开源模型。DeepSeekv3 惊艳亮相的背后是我国 AI 工作者在算力资源有限下对系统架构和算法的极致创新,比如多头潜注意力(MLA)机制、混合专家模型(MoE)的改进以及多令牌预测。其中 MLA 利用低秩压缩和潜向量,大幅减少了长序列模型推理(尤其 CoT)对 KV 缓存的需求;MoE 利用无辅助损失的负载均衡和共享专家机制攻克了路由崩溃难题;多令牌预测能够实现一次前向传递,预测多个 token 同时提高了训练和推理效率。此外,RL 阶段基于规则的奖励模型和机遇模型的奖励模型;SFT 阶段采用基于 DeepSeekR1 生产的高质量推理数据;以及数据处理方面的最小化数据冗余 FP8 低精度训练等均显著降低了算力需求。

算力北美之“大”与国内之“精”为何能实现双向奔赴?首先,北美模型创新与国内工程优化的定位不同,目前在预训练、后训练、思维链等大模型的理论创新多由 openAI 等北美巨头发起,这一数据的处理和中间的探索过程天然需要更大算力(如DeepSeekv3 的技术报告指出,558万美元训练成本是正式训练成本,不包括前期研究和架构算力数据的前期破冰研究)。其次,在国内算力芯片供给受限的背景下大模型优化的前提更侧重于“用”,成本的下降反而有利于应用的铺开和国产算力的配套,未来国内算力投资的迫切感增强。最后,基于北美 AI巨头将更加倾向于增加投资以扩大领先优势并实现某种超越阈值的算力“护城河”。我们认为无论是哪种发展路线,最终都会走向全球 AI 投资共热加速的态势。

$\succ$ 投资建议:我们看好北美 AI 算力链业绩释放并建议关注技术创新的机会,建议关注 AI infra 光纤布线、电源母排、液冷,IT 设备服务器、光模块、电源、DCI 以及 GB300 创新相关的超级电容、GPU Socket、1.6T 等。我们也持续看好国产算力投资增加叠加自主可控的双重贝塔,建议关注 ASIC 芯片、国产 HBM、国产超节点交换芯片、高密度背板连接器、AEC 铜连接,AI 物联网等配套机会。

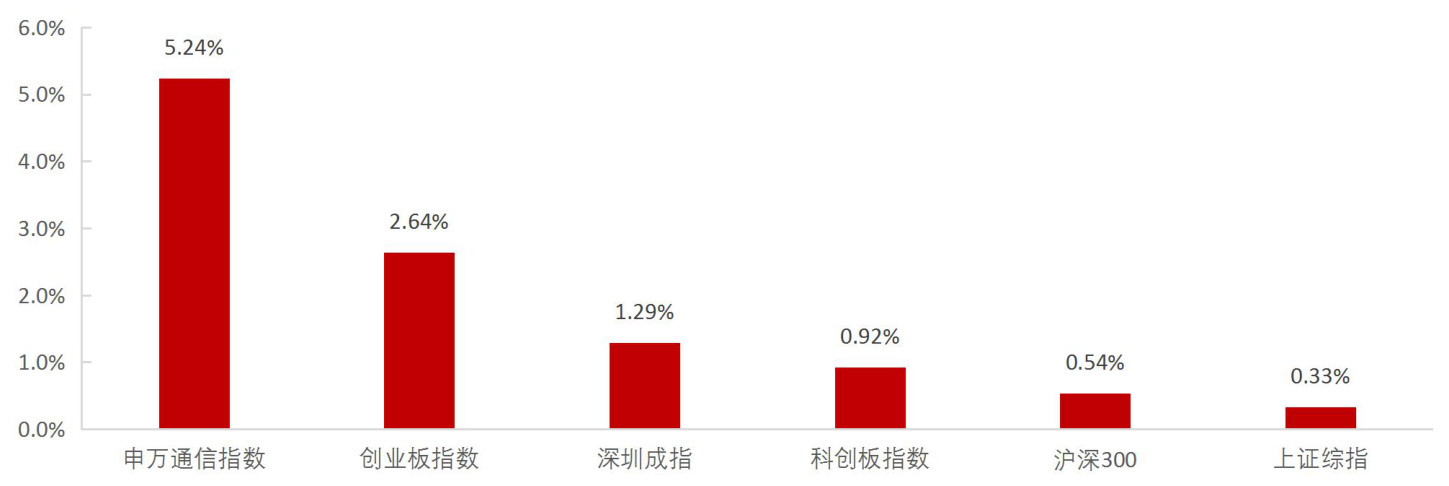

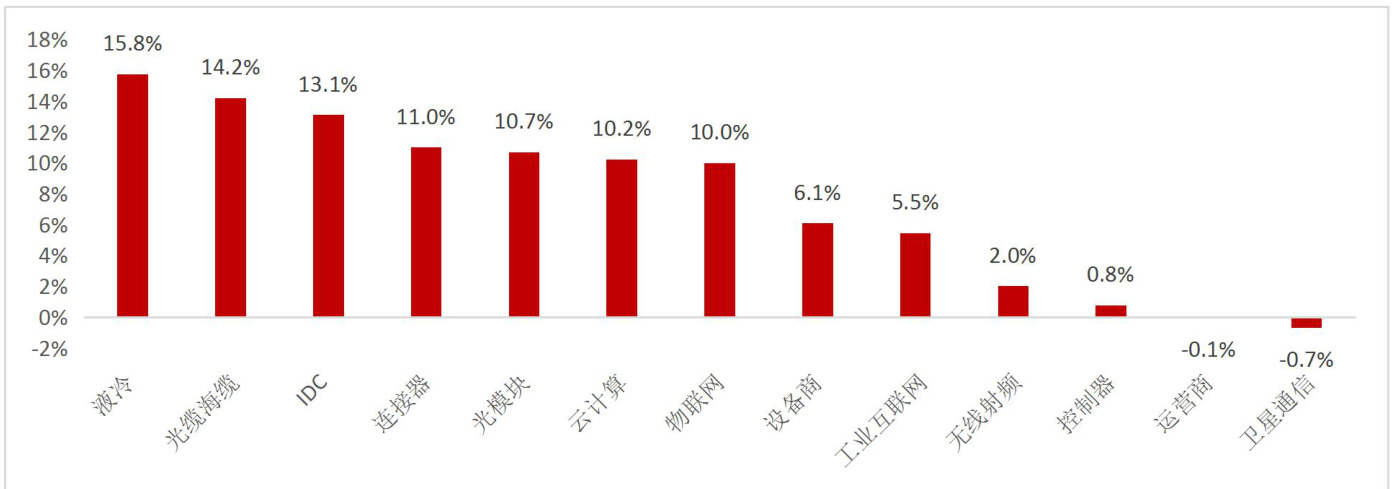

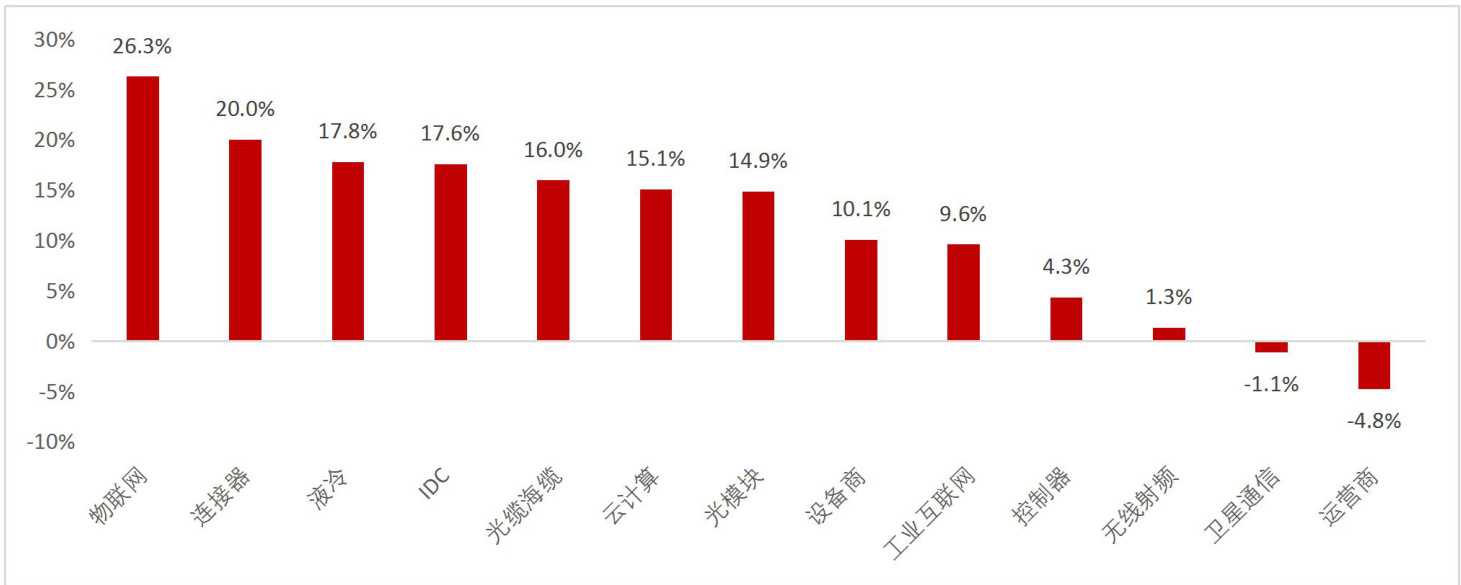

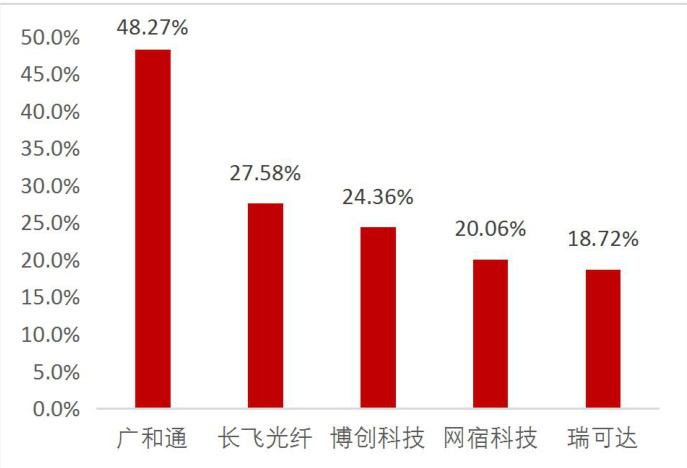

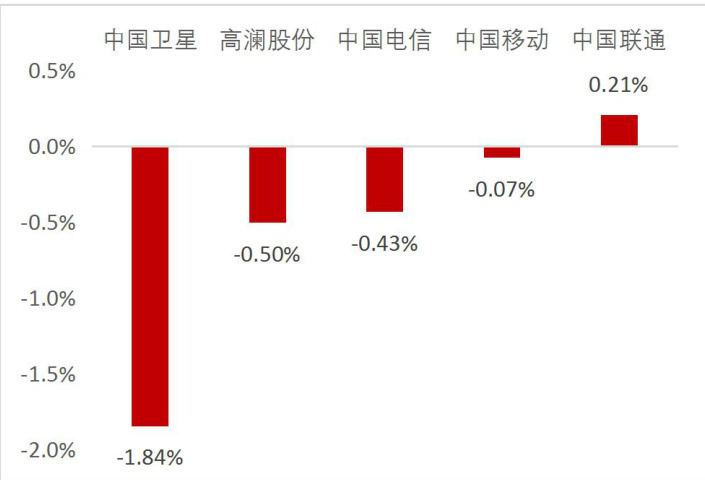

市场整体:本周(2025.01.20-2025.01.24)市场整体上涨,申万通信 $+5.24%$ ,创业板指数 $+2.64%$ ,深证成指 $+1.29%$ ,科创板指数 $+0.92%$ ,沪深 $300+0.54%$ ,上证综指 $+0.33%$ 。细分板块中,周涨幅最高的前三板块为液冷( $+15.8%$ )、光缆海缆( $+14.2%$ )、IDC( $(+13.1%)$ )。从个股情况看,广和通、长飞光纤、博创科技、网宿科技、瑞可达领先,涨幅分别为 $+48.27%$ 、 $+27.58%$ 、 $+24.36%$ 、 $+20.06%$ 、$+18.72%$ 。中国卫星、高澜股份、中国电信、中国移动、中国联通居后,分别- $1.84%$ 、- $0.50%$ 、 $-0.43%$ 、 $-0.07%$ 、 $+0.21%$ 。

风险提示:

海外算力需求不及预期,国内运营商和互联网投资不及预期,外部制裁升级。

目录

- 周观点和投资建议.. 51.1 事件和观点.1.2 建议关注. 6

. 行情回顾…2.1 市场整体行情.2.2 细分板块行情..2.2.1 涨跌幅..2.2.2 估值. 102.3 个股公司行情. 102.4 海外动向. 11 - 新闻公告. 123.1 重大事项. 123.2 行业新闻. 14

. 风险提示… 15

图表目录

图 1: 主要大盘和通信指数周涨跌幅…………

图 2: 周涨跌幅液冷表现领先.

图 3: 月涨跌幅液冷月表现领先.. 8图 4: 年涨跌幅物联网、连接器、液冷年初至今表现领先…………. ………. 8图 5: 多数板块当前 P/E 低于历史平均水平.. .10图 6: 多数板块当前 P/B 低于历史平均水平………… ………. 10

图 7: 本周个股涨幅前五. 10

图 8: 本周个股跌幅前五.. 10

表 1: 建议重点关注的公司..

表 2: 海外最新动向.. 11

表 3: 本周重大事项. 12

表 4: 本周重要公司公告.. 12

表 5: 本周重要行业新闻……….. …….. 14

1. 周观点和投资建议

1.1 事件和观点

1)美国宣布“星际之门”超算计划,Meta 也计划提升 2025 年资本开支。据新华社报道,美国总统特朗普 21 日宣布,将由软银集团、OpenAI、中东主权基金 MGX 以及 Oracle 公司成立合资公司计划 4 年内投资 5000亿美金建设“星际之门”超算中心。“星际之门”初始投资为 1000 亿美金,据 Altman 透露,OpenAI、软银、甲骨文&MGX 首期将分别注资 190 亿、190 亿、70 亿,剩余资金或由 LP 投资人或债务融资解决。另一方面,1 月 24 日据 Meta CEO 扎克伯格在 Facebook 上表示,Meta 今年将投资 600 至 650 亿美金用于AI 相关资本开支,这一数字远高于彭博社此前预计 513 亿美元的资本开支。扎克伯格表示,META 正在建设一个超过 2GW 的数据中心,计划在 2025 年上线 1GW,并在年底前拥有超过 130 万 GPU。我们认为,海外 AI 和 CSP 巨头纷纷上调资本开支表明了美国政界和产业界一致希望扩大算力领先优势以巩固美国在 AI颠覆下的全球新秩序下的领导地位。目前,AI 算力投资的需求空前旺盛,这一方面来自各种 agent 智能体应用层出不穷,“AI员工”真正渗透千行百业,另一方面来自各大云巨头害怕踏空的“AI军备竞赛”逻辑,推理和训练双重驱动北美 2025 投资再创新高,将有效增强投资者的信心维持板块估值坚挺。

2)国内 DeepSeekv3 惊艳创新,低成本实现全球领先推理大模型训练。另一方面,国内深度求索公司旗下的 DeepSeekv3 近期震撼发布,根据其技术报告分析,DeepSeekv3 是一个拥有 6710 亿参数的 MoE 混合专家模型并且每个token 只有370亿参数被激活。DeepSeekv3在2048个H800 集群上只花了总共279 万 H800GPU Hours(按照 2 美金/GPU Hour 约 558 万美金成本)完成训练,相当于成本较同等规模的 Llama3 节省了约 10 倍算力,而最终实现的效果根据海外评测各项均超越了迄今为止所有开源模型。DeepSeekv3 惊艳亮相的背后是我国 AI 工作者在算力资源有限下对系统架构和算法的极致创新,比如多头潜注意力(MLA)机制、混合专家模型(MoE)的改进以及多令牌预测。其中 MLA 利用低秩压缩和潜向量,大幅减少了长序列模型推理(尤其 CoT)对 KV 缓存的需求;MoE 利用无辅助损失的负载均衡和共享专家机制攻克了路由崩溃难题;多令牌预测能够实现一次前向传递,预测多个 token 同时提高了训练和推理效率。此外,RL 阶段基于规则的奖励模型和机遇模型的奖励模型;SFT 阶段采用基于 DeepSeekR1 生产的高质量推理数据;以及数据处理方面的最小化数据冗余 FP8 低精度训练等均显著降低了算力需求。

3)算力北美之“大”与国内之“精”为何能实现双向奔赴?首先,北美模型创新与国内工程优化的定位不同,目前在预训练、后训练、思维链等大模型的理论创新多由 openAI 等北美巨头发起,这一数据的处理和中间的探索过程天然需要更大算力(如 DeepSeekv3 的技术报告指出,558 万美元训练成本是正式训练成本,不包括前期研究和架构算力数据的前期破冰研究)。其次,在国内算力芯片供给受限的背景下大模型优化的前提更侧重于“用”,成本的下降反而有利于应用的铺开和国产算力的配套,未来国内算力投资的迫切感增强。最后,基于北美 AI 巨头将更加倾向于增加投资以扩大领先优势并实现某种超越阈值的算力“护城河”。我们认为无论是哪种发展路线,最终都会走向全球 AI 投资共热加速的态势。

投资建议:我们看好北美 AI 算力链业绩释放并建议关注技术创新的机会,建议关注 AI infra 光纤布线、电源母排、液冷,IT 设备服务器、光模块、电源、DCI 以及 GB300 创新相关的超级电容、GPU Socket、1.6T等。我们也持续看好国产算力投资增加叠加自主可控的双重贝塔,建议关注 ASIC 芯片、国产 HBM、国产超节点交换芯片、高密度背板连接器、AEC 铜连接、AI 物联网等配套机会。

1.2 建议关注

表 1:建议重点关注的公司

| 板块 | 公司 |

| 光模块 | 中际旭创、新易盛、天孚通信、联特科技、光迅科技、华工科技 |

| 铜连接 | 沃尔核材、鼎通科技、博创科技、兆龙互连、金信诺 |

| CPO | 太辰光、光库科技、天孚通信、源杰科技、罗博特科 |

| 国产AI | 寒武纪、盛科通信、海光信息 |

| IDC基建 | 欧陆通、中恒电气、英维克、高澜股份、海鸥股份、朗威股份、博创科技 |

| AI物联网 | 广和通、美格智能、移远通信、翱捷科技 |

资料来源:Wind,山西证券研究所

2. 行情回顾

2.1 市场整体行情

本周(2025.01.20-2025.01.24)市场整体上涨,申万通信 $+5.24%$ ,创业板指数 $+2.64%$ ,深证成指 $+1.29%$ ,科创板指数 $+0.92%$ ,沪深 $300+0.54%$ ,上证综指 $+0.33%$ 。细分板块中,周涨幅最高的前三板块为液冷$(+15.8%)$ )、光缆海缆( $+14.2%$ )、IDC( $+13.1%$ )。

图 1:主要大盘和通信指数周涨跌幅

图 2:周涨跌幅液冷表现领先

资料来源:Wind,山西证券研究所

2.2 细分板块行情

2.2.1 涨跌幅

资料来源:Wind,山西证券研究所

图 3:月涨跌幅液冷月表现领先

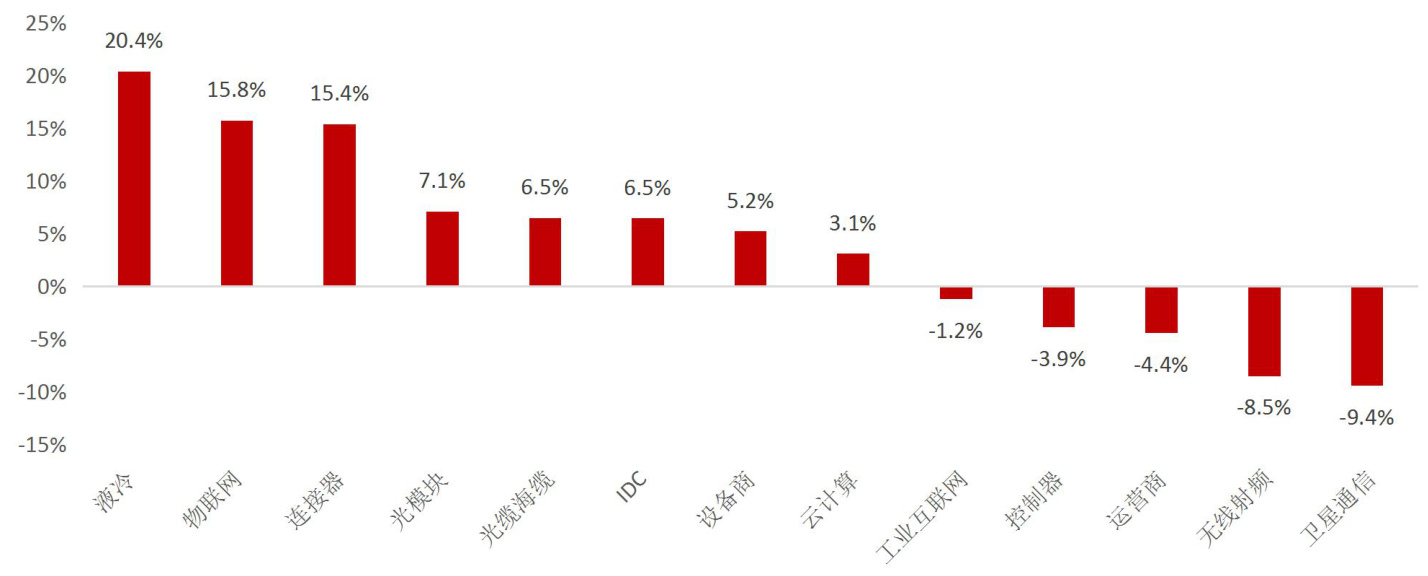

图 4:年涨跌幅物联网、连接器、液冷年初至今表现领先

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所

2.2.2 估值

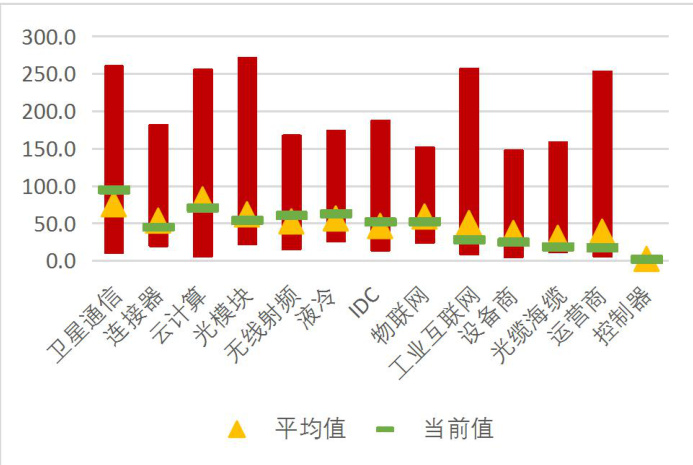

图 5:多数板块当前 P/E 低于历史平均水平

资料来源:Wind,山西证券研究所

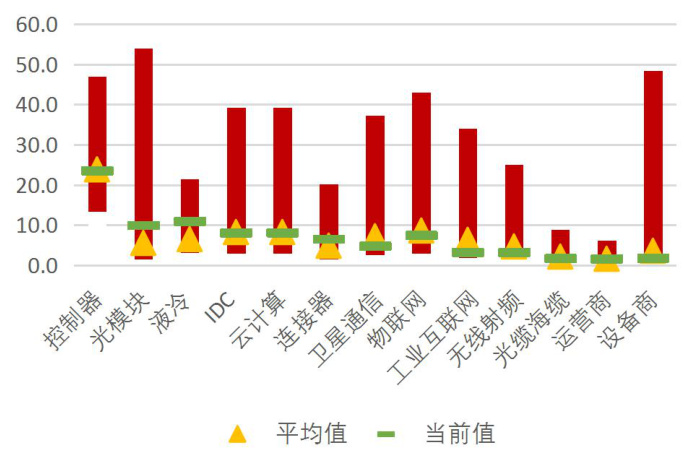

图 6:多数板块当前 P/B 低于历史平均水平

资料来源:Wind,山西证券研究所

2.3 个股公司行情

从个股情况看,广和通、长飞光纤、博创科技、网宿科技、瑞可达领先,涨幅分别为 $+48.27%$ 、 $+27.58%$ 、$+24.36%$ 、 $+20.06%$ 、 $+18.72%$ 。中国卫星、高澜股份、中国电信、中国移动、中国联通居后,分别- $1.84%$ 、- $0.50%$ 、 $-0.43%$ 、 $-0.07%$ 、 $+0.21%$ 。

图 7:本周个股涨幅前五

资料来源:Wind,山西证券研究所

图 8:本周个股跌幅前五

资料来源:Wind,山西证券研究所

2.4 海外动向

表 2:海外最新动向

| 公司 | 日期 | 内容 三星电子将10nm第六代1cDRAM的开发推迟至2025年6月,原计划于2024年底完成, |

| Samsung | 2025/1/21 | 因产量挑战可能影响2025年下半年第六代HBM(HBM4)的量产计划。尽管2024年底成 功生产出第一颗"良品芯片”,但成品率未达目标的60%-70%,成品率目标实现推迟至2025 年6月。与SK海力士和美光相比,三星进度最慢,前者分别计划于2025年2月和4月完 成1cDRAM的量产准备。分析师估计三星可能到2025年底才能量产1cDRAM,进一步影 响其在HBM市场的竞争力和HBM4的推出时间。Nvidia首席执行官黄仁勋在CES2025上 指出“新设计”需求为不使用三星HBM产品的原因之一。目前三星正加速1cDRAM开发 和设计修改,以提高良率,同时专注于确保2025年上半年加速进展。 |

| STMicroele ctronics and GlobalFoun dries | 2025/1/21 | 意法半导体和格芯已决定搁置在法国克罗尔建设联合FDSOI晶圆厂的75亿欧元计划,前景 尚不确定。该项目于2022年在欧洲CHIPS法案背景下宣布,原计划2026年建成,但18 个月内无实质进展,因欧洲汽车和工业芯片市场疲软且库存过剩。格芯优先考虑美国投资, 意法半导体实施“中国为中国”战略。该项目由GlobalFoundries持股58%、ST持股42%, 法国政府计划提供29亿欧元,占总成本38.6%。此外,英特尔在德国马格德堡建设晶圆厂 的计划也因欧洲电子制造业不足被搁置。 |

| Arm | 2025/1/21 | Arm发布了首个公开的Chiplet系统架构规范,吸引l了超过60家公司参与,包括 ADTechnology、AlphawaveSemi、Cadence等。Chiplet生态系统通过标准化和协作, 解决芯片兼容性问题,降低设计成本并加速SoC创新。CSA标准助力AI工作负载在不同市 场中的定制化需求,支持基础设施、汽车和消费技术等领域的广泛应用。例如,Alphawave Semi利用NeoverseCSS和专有I/O芯片定制AI加速器,三星代工厂与ADTechnology 等合作构建AICPU芯片组,提升GenAI工作负载效率2-3倍。CSA标准减少碎片化,加速 定制硅片开发,推动AI生态系统发展。 |

| Dixon Technologi es | 2025/1/22 | 印度电子制造商DixonTechnologies计划投资约30亿美元建设8.6G显示器制造厂,与中 国公司HKC合作,预计每月生产60.000块基板,60%产量用于电视,15%用于智能手机显 示器,全面运营后年收入预计达17-20亿美元。工厂预计在下一财年上半年投产,显示模块 单元将在两到三个季度内上线,政府补贴可能覆盖高达70%的资本支出。此外,Dixon正在 扩大电信和网络产品业务,其子公司PadgetElectronics已在印度生产GooglePixel智能 手机,预计到2026财年总收入增加150亿卢比,同时计划在手机、笔记本电脑和IT硬件领 域进一步发展。公司2024年12月季度净利润同比增长124%至21.7亿卢比收入增长117% |

| Oji Holdings | 2025/1/24 | 日本造纸巨头王子控股正在转型为综合性木质材料公司,目标是利用木质生物质材料开发正 性光刻胶,计划于2028年实现商业化。其技术路线是从木材中提取光刻胶前驱体材料,与 特定溶剂混合并聚合,同时通过净化技术去除杂质,生产满足2nm先进工艺需求的木基光刻 胶。相比传统需要添加PFAS的光刻胶,其木基光刻胶在EUV光下降解速度快8倍,无需使 用PFAS,更环保并能提高图案化质量,同时减少原材料中的温室气体排放。王子控股目标在 2030年代实现木基光刻胶年销售额100亿日元(约合人民币4.67亿元) |

资料来源:DIGITIMES Asia,eeNews Europe,Arm,Passionategeekz,Display Daily,山西证券研究所

3. 新闻公告

3.1 重大事项

表 3:本周重大事项

| 时间 | 拟增持 | 拟减持 | 拟回购 | 拟并购 | 拟定增 |

| 2025年1月20日 | |||||

| 2025年1月21日 | 亿联网络 | ||||

| 2025年1月22日 | 国投智能 | 迪普科技 | |||

| 2025年1月23日 | 二六三 恒实科技 | 均胜电子 赛微微电 | |||

| 2025年1月24日 | 鼎信通讯 | 水晶光电 锐明技术 欣天科技 | 世嘉科技 |

资料来源:Wind,山西证券研究所

表 4:本周重要公司公告

| 公司 时间 | 公告类型 | 公告摘要 | |

| 亿联网络 | 1月21日 | 股份减持 | 1月20日期间通过大宗交易方式以37.11-38.40元/股价格减持股份12,500,000 股,占公司剔除回购专用证券账户股份后总股本的0.99%。本次减持计划已于2025 年1月20日完成,减持后陈建荣持股41,085,000股,占总股本的3.25%。陈建 荣与一致行动人陈智松合计持股261,095,520股,占总股本的20.68%。本次减持 符合相关法律法规和公司披露的减持计划,未导致公司控股股东及实际控制人发生 变化,对公司治理结构及持续经营无影响。 |

| 迪普科技 | 1月22日 | 股份回购 | 杭州迪普科技股份有限公司于2024年1月22日审议通过《关于回购公司股份方 案的议案》,计划使用不低于0.5亿元、不高于1.0亿元的自有资金以集中竞价交 易方式回购股份,用于实施员工持股计划或股权激励。截至2025年1月21日, 公司累计回购股份7,985,477股,占总股本的1.24%,成交最高价为12.50元/股, 最低价为8.77元/股,总金额为87,955,735.61元。本次回购符合《上市公司股份 回购规则》及公司回购方案的相关规定,未对公司财务、经营、控制权等产生重大 影响,回购股份将存放于专用证券账户并用于员工持股计划或股权激励,公司将依 |

| 据相关规定及时履行信息披露义务。 | |||

| 二六三 | 1月23日 | 股份减持 | 二六三网络通信股份有限公司控股股东李小龙于2025年1月10日至2025年1 月22日期间通过集中竞价交易方式累计减持公司股份13,752,979股,占公司总 股本的1%,减持后持股203,221,185股,占公司总股本的14.78%。减持价格区 间为5.31元/股-5.96元/股,减持股份来源为首次公开发行前已发行股份。本次减 持计划已按照相关规定进行预披露,减持情况与计划一致,未违反相关法律法规, 且不会导致公司控制权变更或对公司治理结构及持续经营产生影响。 |

| 恒实科技 | 1月23日 | 股份减持 | 北京恒泰实达科技股份有限公司股东景治军于2024年10月24日至2025年1 月23日期间通过集中竞价方式减持公司股份3,136,697股,占公司总股本的 0.9999%,减持均价为9.5元/股。减持后景治军持有公司股份1,301,846股,占 一致,未对公司治理结构及持续经营产生重大影响,亦未导致公司控制权变更。 宁波均胜电子股份有限公司于2024年11月5日审议通过以集中竞价交易方式回 |

| 均胜电子 | 1月23日 | 股份回购 | 购股份方案,回购股份价格上限为24元/股,回购金额为15.000万元至30,000 成交价格区间为17.38元/股至17.57元/股支付资金总额为1,499.7531万元(不 含交易费用)。此次回购符合法律法规和公司方案规定,公司将根据市场情况择机 实施并履行信息披露义务。 |

| 赛微微电 | 1月23日 | 股份回购 | 广东赛微微电子股份有限公司于2024年1月24日审议通过以集中竞价交易方式 回购股份方案计划使用超募资金回购金额不低于2,500万元、不超过5,000万元, 回购价格不超过44.81元/股用于员工持股计划或股权激励。回购期限为12个月。 截至2025年1月22日,公司累计回购股份1,479,567股,占总股本1.7417%, 成交价格区间为18.61元/股至30.41元/股,支付金额为37,580,244.75元。本次 回购的股份全部存放于回购专用证券账户,拟用于员工持股计划或股权激励,不享 有股东大会表决权及相关股东权利,未对公司财务、经营及上市地位产生重大影响, 公司将按规定履行决策程序和信息披露义务。 苏州市世嘉科技股份有限公司于2024年2月21日审议通过回购股份方案,拟使 |

| 世嘉科技 | 1月24日 | 股份回购 | 用不低于2,000万元、不超过4,000万元的自筹资金以集中竞价方式回购A股股 票,回购价格不超过13.14元/股,回购期限为12个月。截至2025年1月23日, 公司累计回购股份215.93万股,占总股本比例0.86%,成交价格区间为7.37元/ 股至11.90元/股,回购金额为2,000.95万元。128.93万股已于2024年10月 23日授予股权激励对象,其余87万股存放于回购专用证券账户,将用于股权激励 或员工持股计划。若36个月内未实施上述用途,未使用股份将依法注销。本次回 购未对公司财务、经营及控制权产生重大影响,股权分布符合上市公司条件。 |

| 鼎信通讯 | 1月24日 | 股份增持 | 青岛鼎信通讯股份有限公司控股股东及部分董监高基于对公司长期投资价值的认 可和对未来发展前景的信心,为提振投资者信心,自2024年7月31日起6个月 内通过上海证券交易所系统增持公司股份,计划增持金额为人民币1200万元至 2000万元。截至2025年1月22日,增持主体通过集中竞价方式合计增持公司 股份1,813,600股,占公司总股本的0.28%,增持金额合计12,168,518元。本次 增持计划已实施完毕,未导致股权分布不符合上市条件,也未改变公司控股股东及 |

| 实际控制人情况,对公司治理结构和持续经营无影响。 | |||

| 水晶光电 | 1月24日 | 股份减持 | 浙江水晶光电科技股份有限公司董事长林敏、董事兼副总经理李夏云、副总经理王 保新于2025年1月22日通过集中竞价方式减持公司股份合计3,746,000股,占 公司剔除回购专用账户后总股本的0.27%。减持后,林敏持股23,391,605股,占 总股本的1.70%;李夏云持股7,956,000股,占总股本的0.58%;王保新持股 738,198股,占总股本的0.05%。本次减持来源于首次公开发行前股份,减持均价 为22.10元/股至22.26元/股,符合相关法律法规及此前披露的减持计划,未对公 司治理、股权结构及持续经营产生影响。 |

| 锐明技术 | 1月24日 | 股份减持 | 深圳市锐明技术股份有限公司股东赵志坚(持股24.91%)望西淀(持股17.97%) 嘉通投资有限公司(持股16.67%)刘垒(持股0.24%)计划于2025年2月25 日至2025年5月23日期间,分别通过集中竞价及大宗交易方式减持股份。其中, 赵志坚、望西淀、嘉通各计划减持不超过3,526,600股(占公司总股本的2%), 刘垒计划减持不超过104,300股(占公司总股本的0.06%)本次减持股份来源于 首次公开发行前股份及资本公积转增股本部分,相关计划符合法律法规及此前披露 的承诺,不存在违反减持规定的情形,减持计划不会对公司治理结构及持续经营产 生重大影响。 |

| 欣天科技 | 1月24日 | 股份减持 | 深圳市欣天科技股份有限公司董事兼财务总监汪长华因个人资金需要,自2024年 10月22日披露减持计划预公告起,15个交易日后3个月内通过集中竞价方式减 持公司股份122,800股,占公司总股本的0.06%。减持股份来源于公司股权激励 计划。具体减持情况为:2025年1月3日减持33,650股,均价16.09元/股,占 总股本0.03%;1月6日减持42,130股,均价18.13元/股,占总股本0.01%;1 月7日减持36,500股,均价17.53元/股,占总股本0.02%。减持完成后,汪长 华持股由491,200股(占总股本0.26%)减少至368,400股(占总股本0.19%) 本次减持未违反相关法律法规及承诺,亦未对公司治理结构和持续经营产生影响。 |

资料来源:wind,山西证券研究所

3.2 行业新闻

表 5:本周重要行业新闻

| 时间 内容 | 来源 | |

| 2025年1月20日 | 据台媒《经济日报》报道称,为应对旺盛的CoWoS先进封装产能需求,传闻台积电计 | |

| 划在南科三期再盖两座CoWoS新厂,投资金额估逾新台币2,000亿元。如果再加上台 | 芯智讯 | |

| 积电正在嘉科园区建设的CoWoS新厂,业界预期,台积电短期内总计将扩充八座 | ||

| CoWoS厂,其中,南科至少有六座,以实际扩产行动回应此前的CoWoS砍单传闻。 |

| 2025年1月20日 | 业内传闻显示,晶圆代工厂商力积电在AI制程关键中介层技术方面获得了台积电认证, 将协同台积电打入英伟达、AMD等AI巨头供应链,并携手台积电完成开发四层晶圆 堆叠(WoW)技术,现正迈入难度更高的六层晶圆堆叠,技术比三星更强,有望抓住 AI商机,推动业绩增长。 | 芯智讯 |

| 2025年1月21日 | 近日,上海瞻芯电子科技股份有限公司(简称“瞻芯电子”)完成了C轮融资首批近十 亿元资金交割,该轮融资由国开制造业转型升级基金领投,中金资本、老股东金石投资, 芯鑫跟投。瞻芯电子本轮首批融资款将主要用于产品和工艺研发、碳化硅(SiC)晶圆厂 扩产及公司运营等开支,以持续提升产品的市场竞争力,增强晶圆厂的保供能力,满足 快速增长的市场需求。至此,瞻芯电子已累计完成了二十余亿元股权融资,持续获得资 本市场青睐。 据《金融时报》报导指出,TikTok母公司字节跳动正对人工智能(AI)基础设施投入 | 芯智讯 |

| 2025年1月22日 | 巨资,计划2025年将投入超过120亿美元。 消息人士透露,字节跳动已计划2025年在中国购买价值约400亿人民币的AI芯片, 这将是去年的两倍,另外还计划在海外投资约68亿美元,利用先进的英伟达(NVIDIA) 芯片加强基础AI模型训练能力。 报道称,字节跳动的国内半导体订单约60%将由华为、寒武纪等中国供应商供货,其 余将使用英伟达对华特供版AI芯片,这些芯片已符合美国出口管制。有消息称,中国 科技公司被要求需要有至少有30%芯片来自国内的供应商。 练的AI运算能力。与此同时,字节跳动已经在马来西亚等地加强运算能力。业界人士 透露,即使中国企业自2023年起被禁止在美国外地区购买英伟达芯片,但仍能通过与 | 芯智讯 |

资料来源:芯智讯,山西证券研究所

4. 风险提示

海外算力需求不及预期,国内运营商和互联网投资不及预期,外部制裁升级。

分析师承诺:

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

投资评级的说明:

以报告发布日后的 6–12 个月内公司股价(或行业指数)相对同期基准指数的涨跌幅为基准。其中:A 股以沪深 300 指数为基准;新三板以三板成指或三板做市指数为基准;港股以恒生指数为基准;美股以纳斯达克综合指数或标普 500 指数为基准。

无评级:因无法获取必要的资料,或者公司面临无法预见的结果的重大不确定事件,或者其他原因,致使无法给出明确的投资评级。(新股覆盖、新三板覆盖报告及转债报告默认无评级)

评级体系:

公司评级

买入: 预计涨幅领先相对基准指数 $15%$ 以上;

增持: 预计涨幅领先相对基准指数介于 $5%-15%$ 之间;

中性: 预计涨幅领先相对基准指数介于- $5%-5%$ 之间;

减持: 预计涨幅落后相对基准指数介于- $-5%–15%$ 之间;

卖出: 预计涨幅落后相对基准指数- $15%$ 以上。

行业评级

领先大市: 预计涨幅超越相对基准指数 $10%$ 以上;

同步大市: 预计涨幅相对基准指数介于- $\cdot10%{-}10%$ 之间;

落后大市: 预计涨幅落后相对基准指数- $10%$ 以上。

风险评级

A: 预计波动率小于等于相对基准指数;

B: 预计波动率大于相对基准指数。

免责声明:

山西证券股份有限公司(以下简称“公司”)具备证券投资咨询业务资格。本报告是基于公司认为可靠的已公开信息,但公司不保证该等信息的准确性和完整性。入市有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,公司不对任何人因使用本报告中的任何内容引致的损失负任何责任。本报告所载的资料、意见及推测仅反映发布当日的判断。在不同时期,公司可发出与本报告所载资料、意见及推测不一致的报告。公司或其关联机构在法律许可的情况下可能持有或交易本报告中提到的上市公司发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。客户应当考虑到公司可能存在可能影响本报告客观性的利益冲突。公司在知晓范围内履行披露义务。本报告版权归公司所有。公司对本报告保留一切权利。未经公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯公司版权的其他方式使用。否则,公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止公司员工将公司证券研究报告私自提供给未经公司授权的任何媒体或机构;禁止任何媒体或机构未经授权私自刊载或转发公司证券研究报告。刊载或转发公司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示公司证券研究业务客户不得将公司证券研究报告转发给他人,提示公司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知公司证券研究业务客户遵守廉洁从业规定。

山西证券研究所:

上海 深圳上海市浦东新区滨江大道 5159 号 广东省深圳市福田区金田路 3086

陆家嘴滨江中心 N5 座 3 楼 号大百汇广场 43 层太原 北京太原市府西街 69 号国贸中心 A 座 北京市丰台区金泽西路 2 号院 1 号

28 层 楼丽泽平安金融中心 A 座 25 层电话:0351-8686981http://www.i618.com.cn

文章作者 大模型

上次更新 2025-03-09