通信_TMT行业月报_交换机市场需求加速_DeepSeek_V3大模型开源加速AI向低成本发展

文章目录

投资评级:强于大市

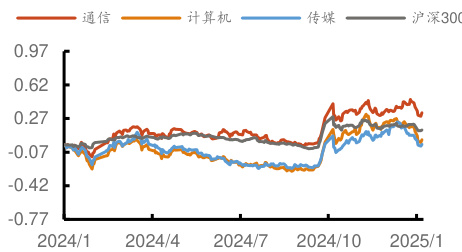

相对指数表现

资料来源:Wind

TMT行业月报:交换机市场需求加速;DeepSeek-V3 大模型开源加速 AI 向低成本发展

报告摘要

高新技术组

分析师:肖立戎(分析师)

联系方式:0871-63577941

邮箱地址:[email protected]

资格证书:S1200521020001

2024年12月1日至12月31日,沪深300指数上涨 $0.47%$ ,其中通信行业上涨 $4.39%$ ,计算机行业下跌 $7.07%$ ,传媒行业下跌 $5.84%$ 。AI 应用逐步升级,相关算力需求高涨,带动光模块、IDC、服务器等产业链,通信板块在年底涨幅明显,2025 年,超以太网、CPO、硅光等技术突破仍将持续扩大光模块市场需求。计算机板块本月出现大幅回调,行业下游需求偏弱,加上 AI 相关软件竞争加剧,导致在年底市场对于软件产业的预期偏低。传媒领域,电影市场整体需求低迷,移动游戏流水表现不佳,市场对行业预期下降,12 月传媒板块震荡走低。

通信行业

人工智能相关算力设施高速建设,交换机市场更新升级,全球高速率交换机快速增长,2024 年第三季度,数据中心交换机市场收入同比增长 $18.0%$ , 其中200/400 Gb 交换机的总市场收入同比增长 $126.3%$ 。随着 AI 的火热发展,数据中心超大规模组网需求提升,网络速率的需求也大幅提升,我国运营商数据中心加快建设,高速率交换机出货有望持续增长。

计算机行业

“深度求索”宣布上线并同步开源 DeepSeek-V3 模型。在多项基准测试中,V3 的成绩超越了主流开源模型,并和世界顶尖的闭源模型不分伯仲。更重要的是,V3 的训练成本极低,仅为 GPT-4o 的二十分之一;售价也低,输入 $^{+}$ 输出价格约为 GPT-4o 的十分之一。 DeepSeek-V3 代表了一种潜在的范式转变,通过巧妙的工程和高效的训练方法,无须以前认为必需的庞大计算资源,就能实现人工智能的前沿能力,其在开发成本上的突破,将引导大模型总体成本加速下降。

相关研究

TMT行业月报:手机直连卫星技术开始普及,谷子经济释放年轻人的消费潜力2024.12.05

TMT 行业月报:市场对科技领域关注度提高,三季度通信行业业绩保持稳定增长,计算机行业呈现分化2024.11.13

TMT 行业月报:光缆市场集中度提高,纯血鸿蒙开启公测2024.10.11

TMT 行业月报:2024 年上半年业绩点评,通信行业整体平稳,计算机行业盈利能力偏弱,游戏行业或需寻求新的增长点2024.09.06

TMT 行业月报:光模块公司业绩持续高增长;无人驾驶出租车开启城市运营2024.08.08

独立性声明

作者保证报告所采用的数据均来自正规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

交换机核心零部件被国外企业垄断,国内生产对外依赖严重;竞争加剧将使 AI 软件价格快速下降,部分企业盈利空间减少。

正文目录

- 行情回顾 . 4

- 通信行业 . 5

2.1.国内电信业务量. 5

2.2. 以太网交换机市场快速增长 6

3.计算机行业… . 8

3.1. 国内软件行业收入 … 8

3.2. 国产大模型 DeepSeek-V3 开源 9

4.风险提示, 10

图目录

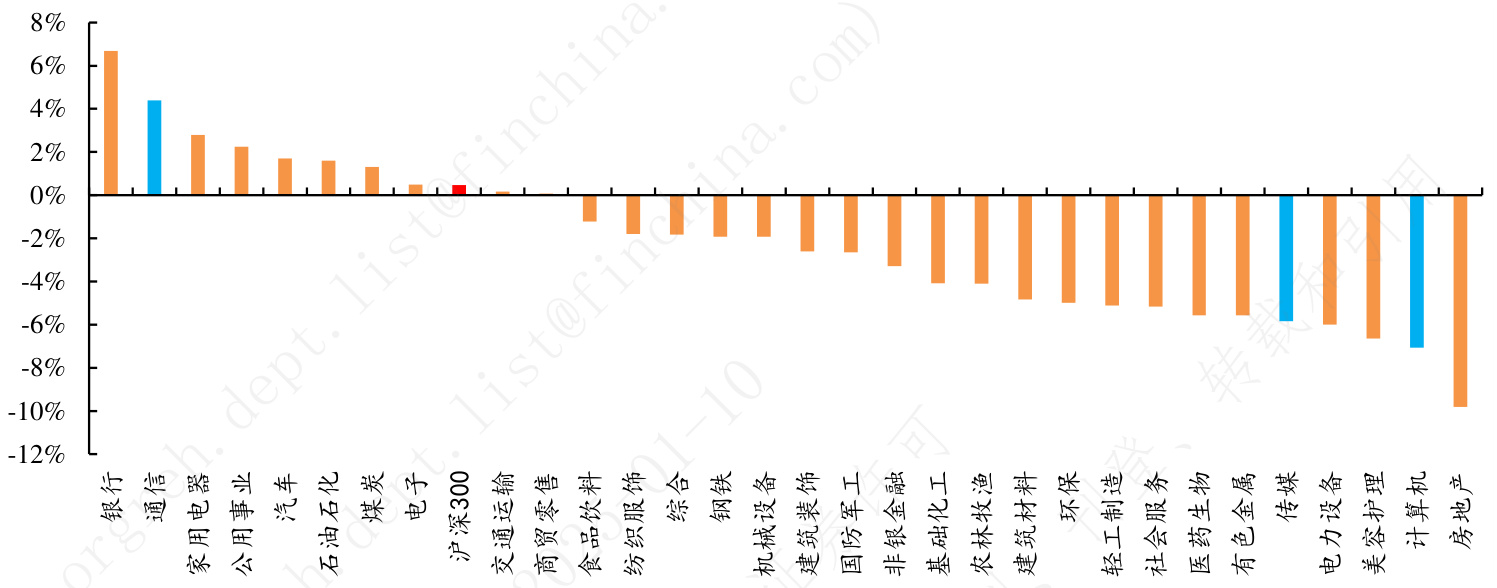

图 1. 申万一级行业与沪深 300 指数 2024 年 12 月 1 日至 12 月 31 日涨跌幅.

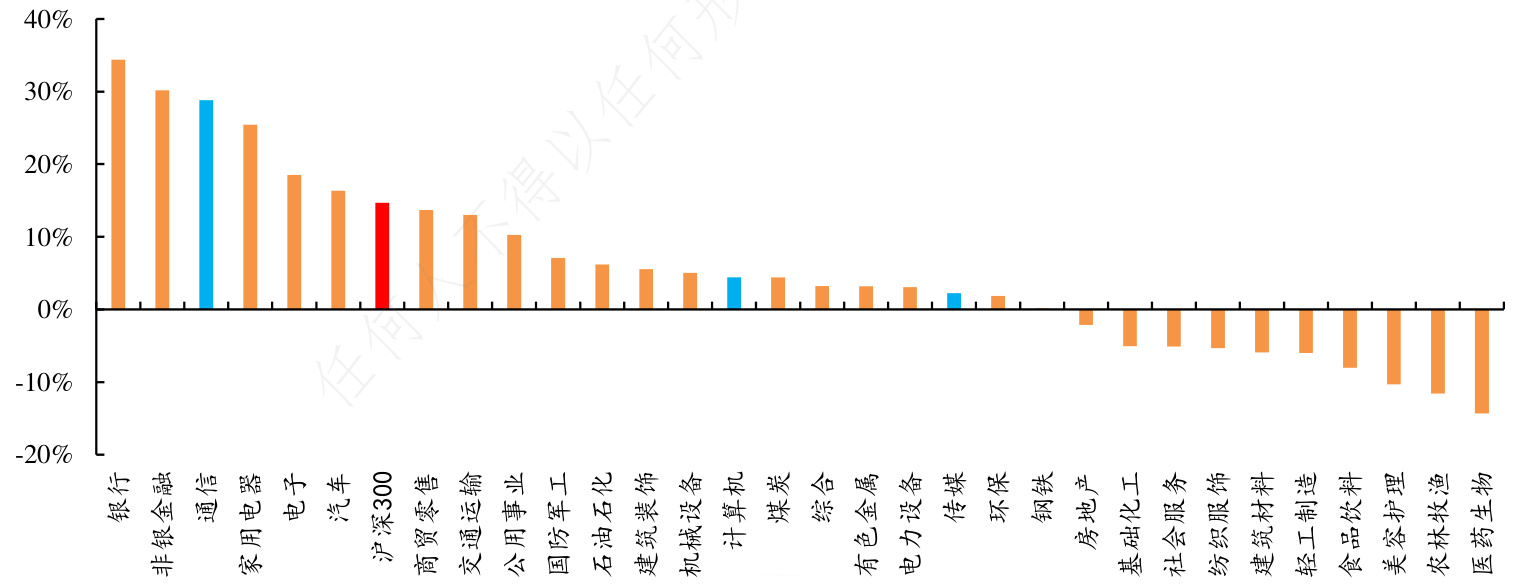

图 2.申万一级行业与沪深 300指数 2024 年涨跌幅. 4

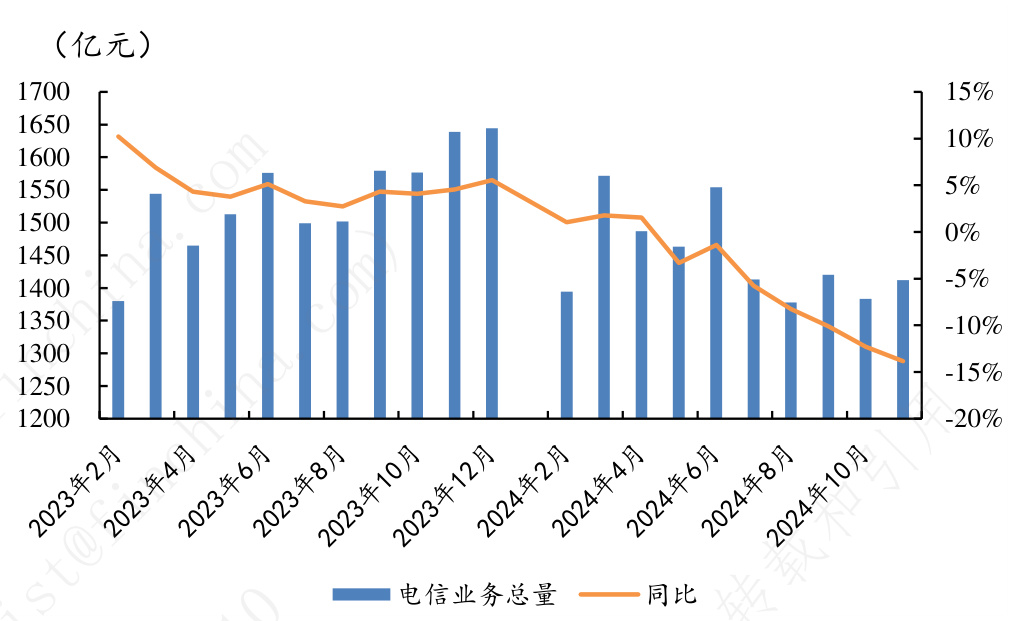

图 3. 电信业务收入 ….. 5

图 4. 户均移动互联网接入流量 5

图 5. 国内 5G 基站数 ….. 6

图 6. 中国交换机市场规模 7

图 7. 2023 年中国交换机细分市场占比 . 7

图8..交换机成本构成…. 7

图 9. 2024 年第三季度以太网交换机市占率. . 8

图 10. 国内软件业务收入 …. 8

图 11. 国内软件业务利润 8

图 12. 云计算、大数据服务收入 . 9

图 13. 电子商务平台技术服务收入 . 9

图 14. DeepSeek-V3 与其他大模型多项评测对比 . 9

图 15. MMLU Redux ZeroEval 得分 VS 输入 API 价格(¥/1M Tokens) ……… ………. 10

表目录

未找到目录项。

1.行情回顾

2024 年 12 月 1 日至 12 月 31 日,沪深 300 指数上涨 $0.47%$ ,其中通信行业上涨 $4.39%$ ,计算机行业下跌 $7.07%$ ,传媒行业下跌 $5.84%$ 。AI 应用逐步升级,相关算力需求高涨,带动光模块、IDC、服务器等产业链,通信板块在年底涨幅明显,2025 年,超以太网、CPO、硅光等技术突破仍将持续扩大光模块市场需求。计算机板块本月出现大幅回调,行业下游需求偏弱,加上 AI 相关软件竞争加剧,导致在年底市场对于软件产业的预期偏低。传媒领域,电影市场整体需求低迷,移动游戏流水表现不佳,市场对行业预期下降,12 月传媒板块震荡走低。

图 1. 申万一级行业与沪深 300 指数 2024 年 12 月 1 日至 12 月 31 日涨跌幅

资料来源:iFind,红塔证券

2024 年,沪深 300 指数上涨 $14.68%$ ,通信行业上涨 $28.82%$ 、计算机行业上涨 $4.42%$ 、传媒行业上涨 $2.23%$ 。

图 2. 申万一级行业与沪深 300 指数 2024 年涨跌幅

资料来源:iFind,红塔证券

2.通信行业

2.1.国内电信业务量

2024 年 11 月,国内电信业务量为 1412 亿元,同比下降 $13.85%$ 。前11 个月,电信业务收入累计完成 15947 亿元,同比增长 $2.6%$ 。按照上年不变价计算的电信业务总量同比增长 $10%$ 。

图 3. 电信业务收入

资料来源:工信部,红塔证券

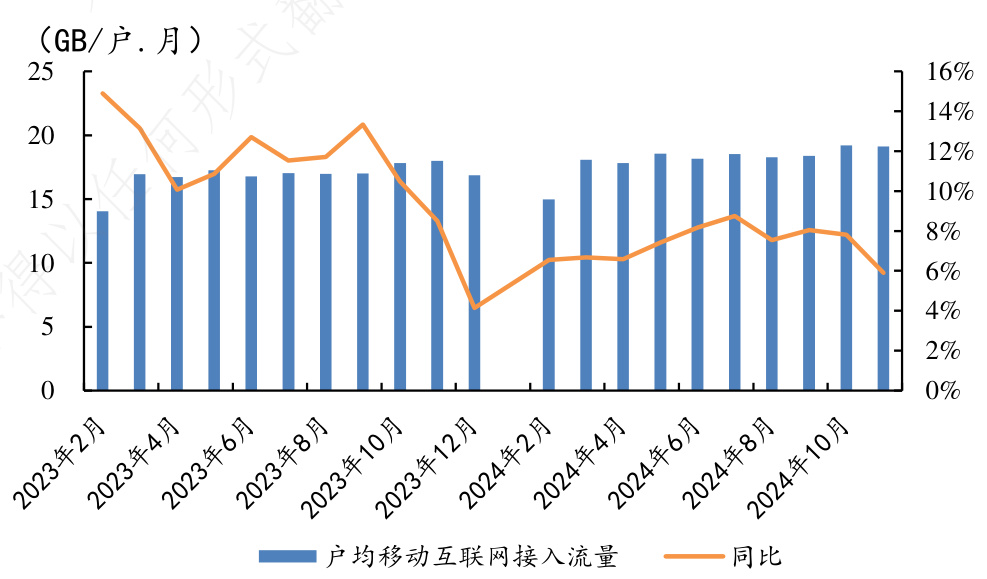

移动互联网流量使用方面,2024 年 11 月当月户均移动互联网接入流量(DOU)达到 19.11GB/户·月,同比增长 $5.9%$ 。前 11 个月,移动互联网累计流量达 3066 亿 GB,同比增长 $12%$ 。

图 4. 户均移动互联网接入流量

资料来源:工信部,红塔证券

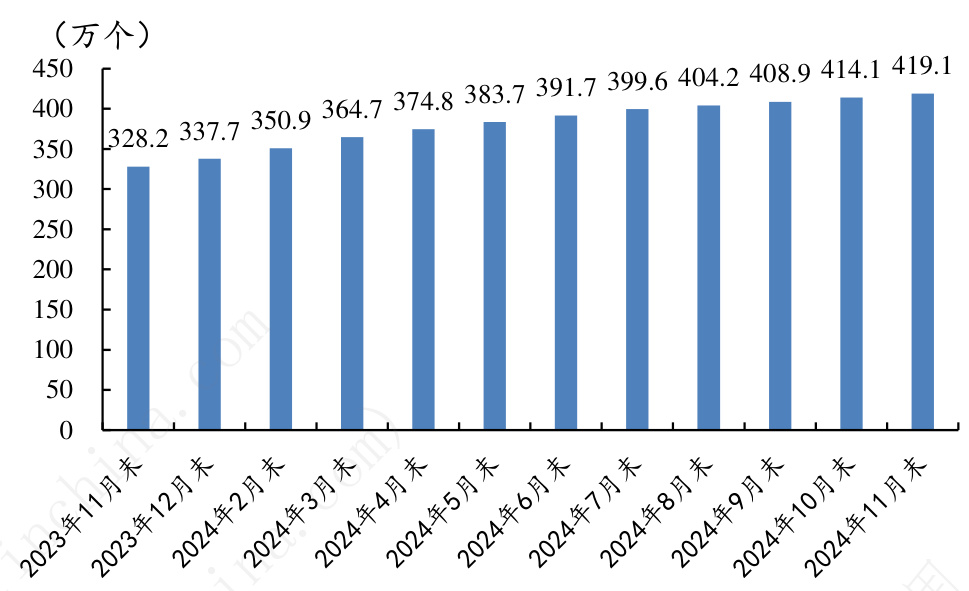

通信能力方面,截至 2024 年 11 月末,国内 5G 基站总数达 419.1 万个,占移动基站总数的 $33.2%$ ,占比较上年末提高 4.1 个百分点。

图 5. 国内 5G 基站数

资料来源:工信部,红塔证券

2.2.以太网交换机市场快速增长

随着全球人工智能技术的迅猛发展,AI 模型参数量持续增加,训练集群规模也不断扩大,网络性能成为提升竞争力的关键所在。为满足海量数据的高速传输需求,以太网速率逐步向 400G 和 800G 迈进,AI 应用的拓展使得高速交换机需求持续增长。

交换机(Switch)意为“开关”,是一种用于电(光)信号转发的网络设备。它可以为接入交换机的任意两个网络节点提供独享的电信号通路。从广义上来分析,在通信系统里对于信息交换功能实现的设备,就是交换机。最常见的交换机是以太网交换机。其他常见的还有电话语音交换机、光纤交换机等。

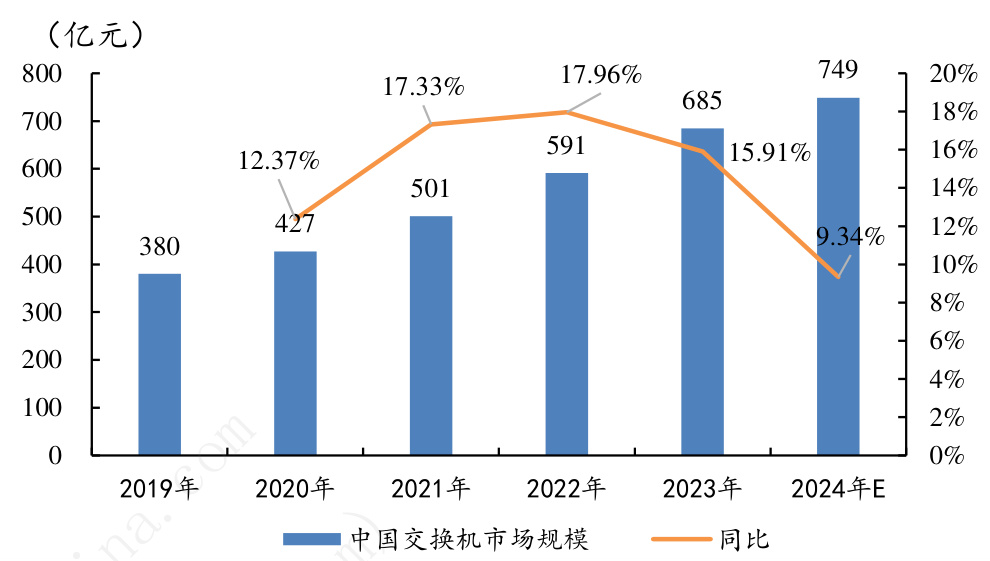

中商产业研究院发布的《2024-2029 年中国交换机行业市场前景调查及投融资战略研究报告》显示,2023 年市场规模达到约为 685 亿元,同比增长$15.9%$ 。在云计算、大数据、物联网等新兴技术的推动下,对高效、可靠的网络连接需求不断增加,交换机市场规模也将保持增长。

图 6. 中国交换机市场规模

资料来源:中商产业研究院,红塔证券

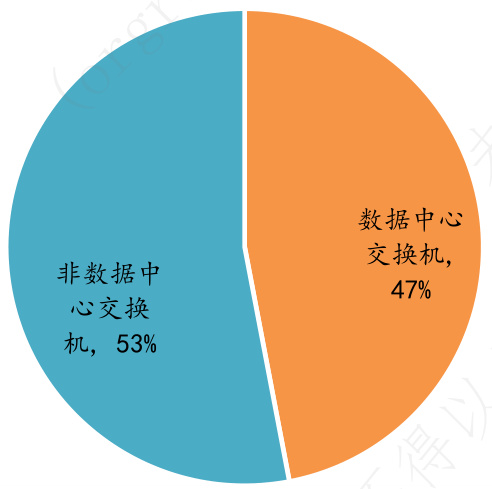

产品应用领域方面,交换机可分为数据中心交换机和非数据中心交换机。2023 年中国市场数据中心用以太网交换机收入占比达 $47%$ ,非数据中心用交换机收入占比达 $53%$ 。

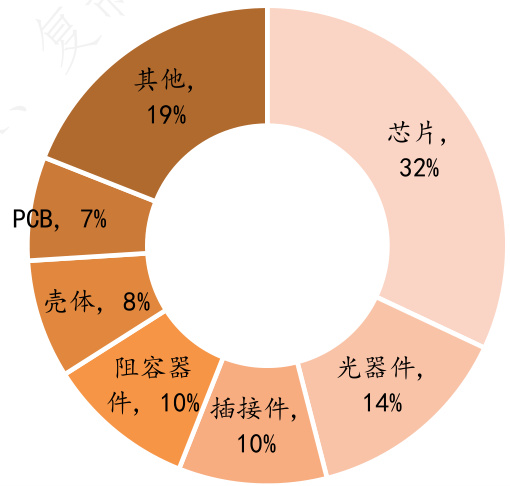

成本构成方面,交换机主要由芯片、光器件、插接件、阻容器件、壳体、PCB 等资源组成。其中芯片成本占比最高,达 $32%$ ,其次分别为光器件、插接件、阻容器件、壳体、PCB,占比分别为 $14%$ 、 $10%$ 、 $10%$ 、 $8%$ 、 $7%$ 。

图 7. 2023 年中国交换机细分市场占比

资料来源:中商产业研究院,红塔证券

图 8. 交换机成本构成

资料来源:中商产业研究院,红塔证券

以太网交换机市场在数据中心和非数据中心领域显示出不同的趋势。2024 年第三季度,数据中心部分的市场收入同比增长 $18.0%$ ,环比增长 $6.2%$ 。200/400 Gb 交换机的总市场收入同比增长 $126.3%$ ,环比增长 $23.8%$ ,表明对最高速度以太网交换机的浓厚兴趣。

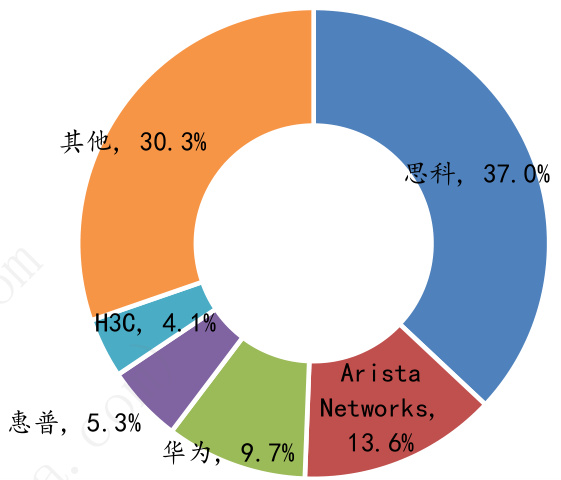

竞争格局方面,2024 年第三季度全球以太网交换机市场规模为 108 亿美元,其中思科占比 $37%$ ,Arista Networks 占比 $13.6%$ ,华为占比 $9.7%$ 。惠普占比 $5.3%$ ,H3C 占比 $4.1%$ 。

图 9. 2024 年第三季度以太网交换机市占率

资料来源:IDC,红塔证券

当前,以太网交换机技术的主要发展趋势表现为高速率、大带宽、低延迟以及智能化等方向,这些技术革新不仅提升了网络传输的效率,还为用户提供了更加稳定、可靠的网络环境。特别是随着 5G、云计算、大数据等技术的融合应用,以太网交换机的性能需求日益提升,市场对高端交换机的需求也日渐旺盛。

3.计算机行业

3.1.国内软件行业收入

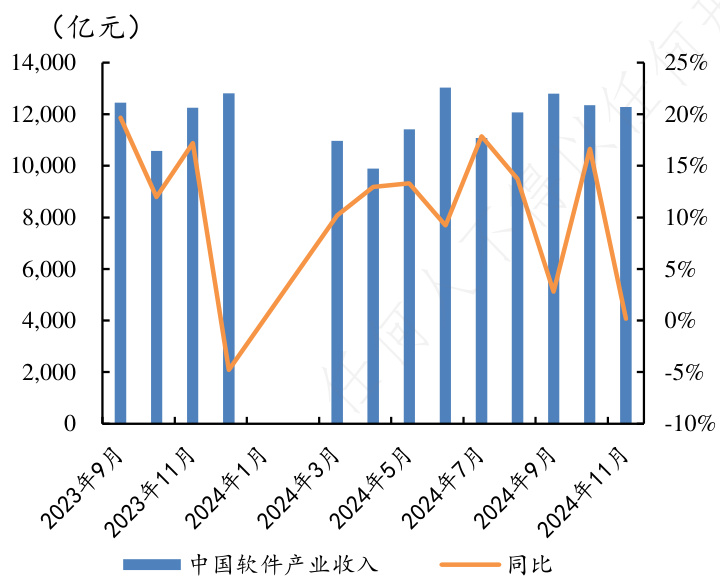

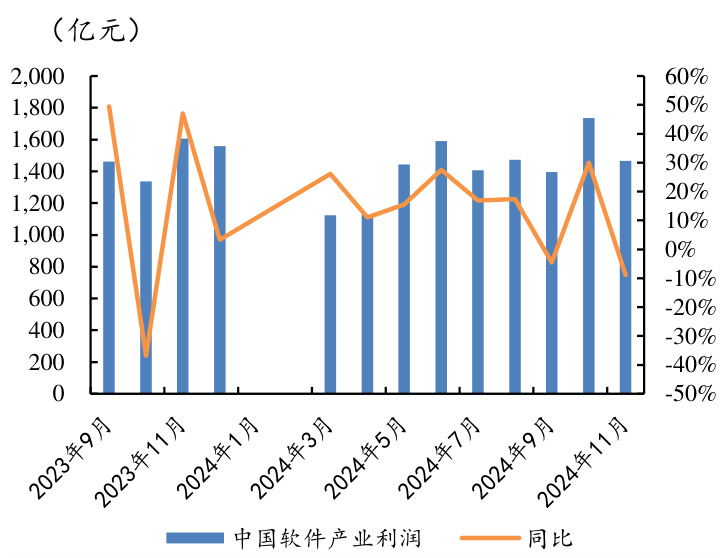

2024 年 11 月,国内软件行业收入为 12280 亿元,同比增长 $0.2%$ ,软件产业利润为 1465 亿元,同比下降 $8.84%$ 。

图 10. 国内软件业务收入

资料来源:工信部,红塔证券

图 11. 国内软件业务利润

资料来源:工信部,红塔证券

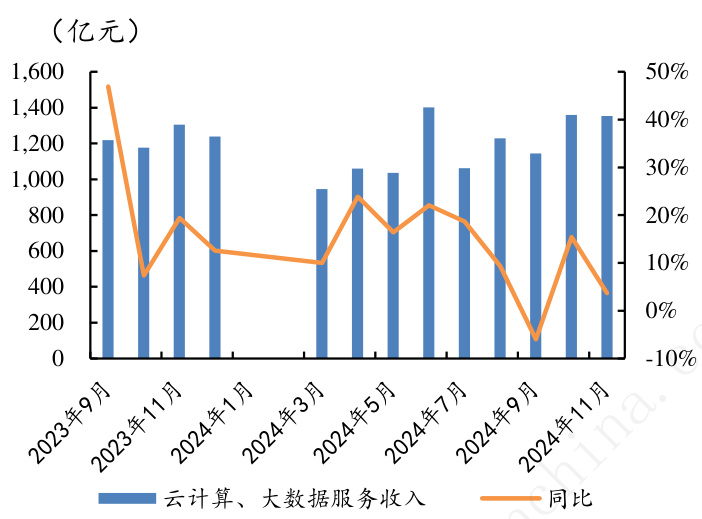

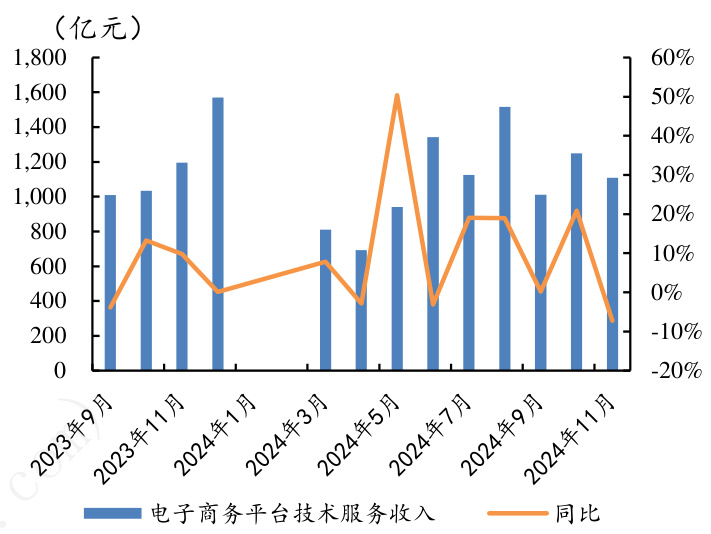

在信息技术服务中, 11 月份云计算、大数据月收入达到 1353 亿元,同比增长 $3.68%$ ;电子商务平台技术服务收入为 1109 亿元,同比下降 $7.27%$ 。

图 12. 云计算、大数据服务收入

资料来源:工信部,红塔证券

图 13. 电子商务平台技术服务收入

资料来源:工信部,红塔证券

3.2.国产大模型 DeepSeek-V3 开源

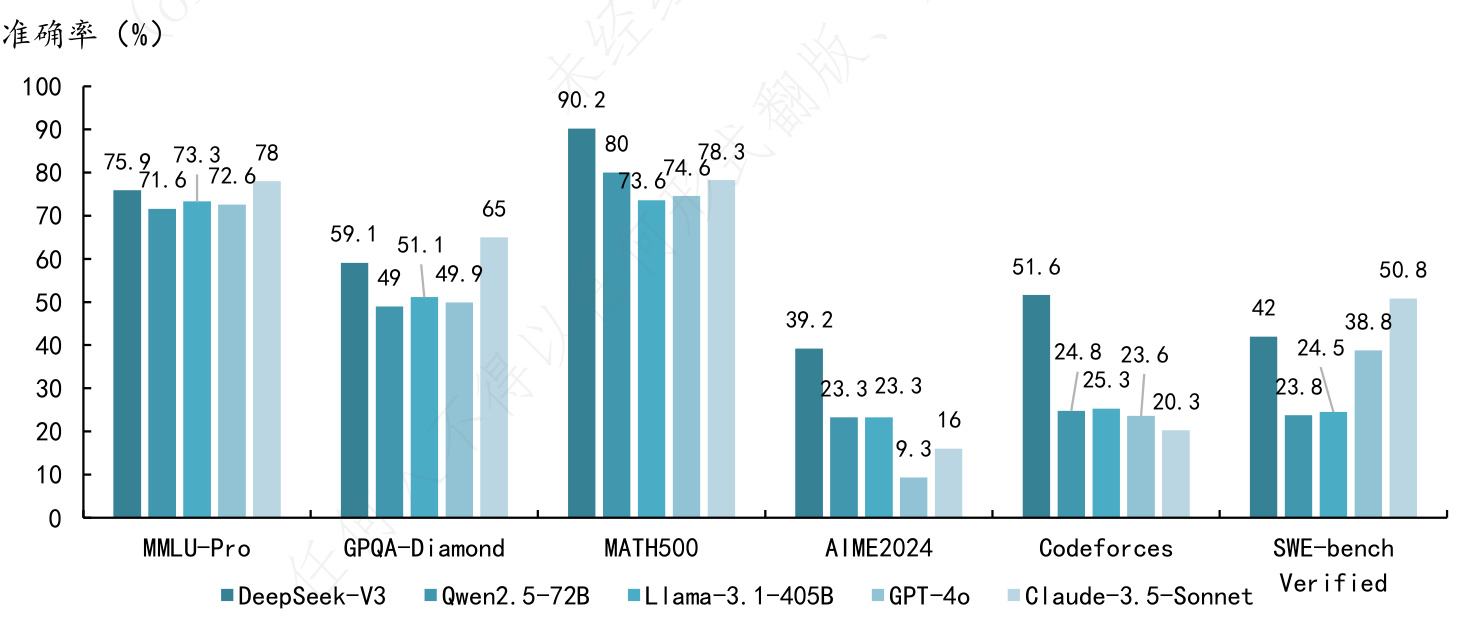

2024 年 12 月 26 日“深度求索”宣布上线并同步开源 DeepSeek-V3 模型。DeepSeek-V3 是一个 6710 亿参数的专家混合模型,激活参数 370 亿,在 14.8 万亿 token 上进行了预训练。从多项测评结果来看 DeepSeek-V3 超越 Qwen2.5-72B 和 Llama-3.1-405B 等开源模型,性能比肩 GPT-4o 和Claude-3.5-Sonnet 等世界顶尖闭源模型。

图 14. DeepSeek-V3 与其他大模型多项评测对比

资料来源:DeepSeek,红塔证券

该模型在知识、长文本、代码、数学和中文等方面均取得显著进步,尤其在算法代码和数学方面表现突出,生成速度提升至 60TPS,相比 V2.5 提升了 3 倍。官方开源了原生 FP8 权重,并提供 BF16 转换脚本,方便社区适配和应用。SGLang、LMDeploy、TensorRT-LLM 和 MindIE 已支持 V3 模型推理。

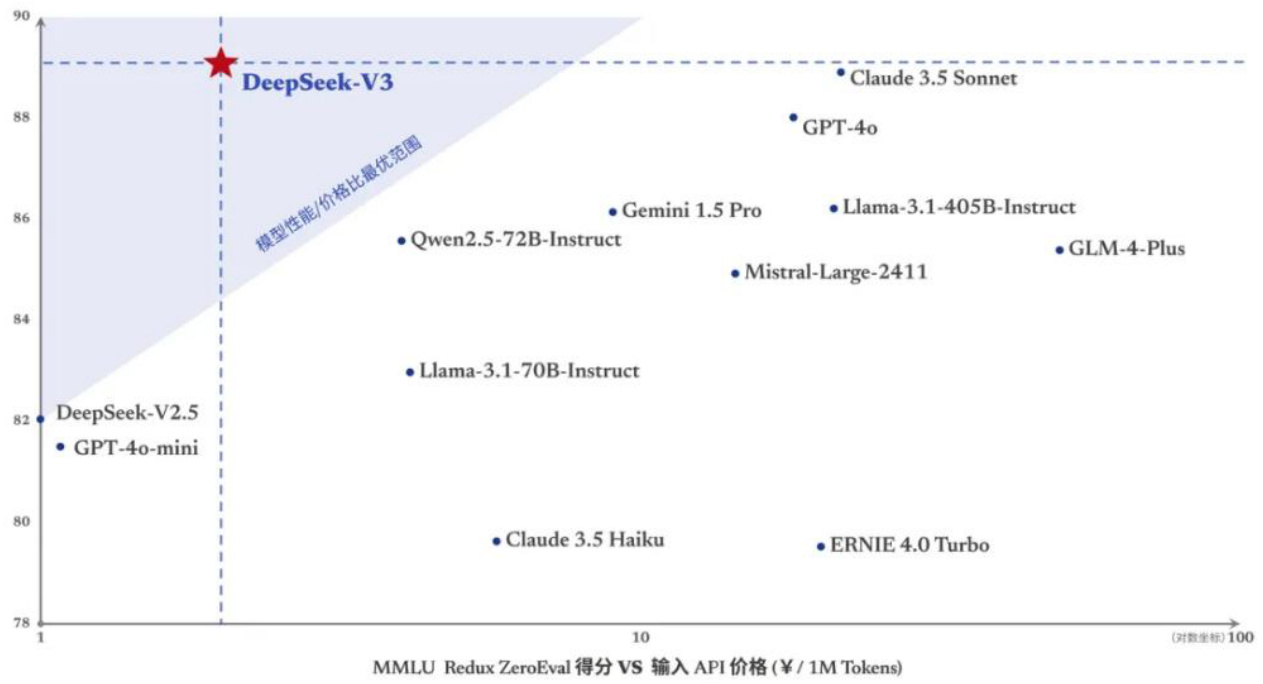

DeepSeek-V3 最大的突破在于提高了训练效率,大幅降低了开发成本,模型训练仅花费了 557.6 万美元,在 2048xH800 集群上运行 55 天完成,相比之下,GPT-4o 这样的模型训练成本约为 1 亿美元。

DeepSeek-V3 更新上线的同时,DeepSeek 还调整了 API 服务价格,模型 API 服务定价也将调整为每百万输入 tokens 0.5 元(缓存命中)/ 2 元(缓存未命中),每百万输出 tokens 8 元。

图 15. MMLU Redux ZeroEval 得分 VS 输入 API 价格(¥/1M Tokens)

资料来源:DeepSeek,红塔证券

目前,DeepSeek 仍以开源模型 API 接口为主服务开发者和企业,在更具体的 ToB(企业端)和 ToC(用户端)应用场景,它还没有明确动作,不过鉴于其在开发成本上的突破,将引导大模型总体成本加速下降,AI 大模型将更多向普惠方向发展。

4.风险提示

(1)当前国内交换机技术与国外还有差距,交换芯片中高端市场主要由Broadcom 和 Marvell 垄断,国内交换机企业生产多个关键零部件需要依靠进口。

(2)随着豆包、DeepSeek-V3 等低成本大模型的入局,人工智能大模型开发愈发激烈,AI软件使用价格也开始快速下降,部分企业盈利空间减少。

研究团队首席分析师

| 宏观总量组 | 消费组 | 生物医药组 | 智能制造组 | 高新技术组 |

| 杨欣 0871-63577941 | 于快 0871-63577941 | 代新宇 0871-63577083 | 陈梦瑶 0871-63563491 | 肖立戎 0871-63577941 |

| 新材料新能源 | 汽车 | 质控风控 | 合规 | |

| 唐贵云 0871-63563491 | 唐贵云 0871-63563491 | 李雯婧 0871-63577941 | 朱盈 0871-63555493 |

红塔证券投资评级:

以报告日后 6 个月内绝对收益为基准:

| 类别 | 级别 | 定义 |

| 行业 投资评级 | 强于大市 | 未来6个月内行业指数相对大盘涨幅10%以上 |

| 中性 | 未来6个月内行业指数相对大盘涨幅10%至-10%之间 | |

| 弱于大市 | 未来6个月内行业指数相对大盘涨幅-10%以下 |

公司声明:

本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师。

免责声明:

本报告仅供红塔证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的客户。

本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息来源合法合规,本公司力求但不能担保其准确性或完整性,也不保证本报告所含信息保持在最新状态。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告中的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。投资者应当自行关注。

本公司已采取信息隔离墙措施控制存在利益冲突的业务部门之间的信息流动,以尽量防范可能存在的利益冲突。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或者争取提供承销保荐、财务顾问等投资银行服务或其他服务。因此,投资者应当考虑到本公司可能存在影响本报告客观性的潜在利益冲突,投资者不应将本报告视为作出投资决策的唯一参考因素

市场有风险,投资需谨慎。本报告中的观点、结论仅供投资者参考,不构成投资建议。本报告也没有考虑到个别投资者特殊的投资目标、财务状况或需要,投资者应考虑本报告中的任何意见或建议是否符合其特定状况。投资者不应以本报告取代其独立判断或仅根据本报告做出决策。在决定投资前,如有需要,投资者应向专业人士咨询并谨慎决策。除法律法规规定必须承担的责任外,本公司不对任何人因使用本报告中的任何内容所引致的任何损失承担责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制或发布。否则,本公司将保留随时追究其法律责任的权利。如征得本公司同意后引用、刊发,则需注明出处为"红塔证券股份有限公司证券研究所",且不得对本报告进行任何有悖原意的引用、删节和修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。所有于此报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

红塔证券股份有限公司版权所有。

红塔证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

风险提示:本报告中的观点、结论仅供投资者参考,不构成投资建议,投资者自行承担投资风险。

文章作者 大模型

上次更新 2025-03-09