29|远离“套路贷”的套路大全

文章目录

无抵押贷款、校园贷、车贷、房贷甚至是裸贷,这些词估计你并不陌生,小广告上到处都能看到。极具诱惑的高额度和大优惠,让不少人心动不已,尤其那些有大事、急事要用钱的人,不少大学生也牵连其中。

这些本来都属于民间借贷,和刑事犯罪并不沾边。只不过,现实生活中,很多这类贷款都变成了套路贷,成为犯罪分子敛财的重要工具。一旦沾染套路贷,轻则损失一大笔钱财,重则掉入无底洞,深陷其中出不来,毕竟,因为套路贷自杀的新闻也并不少啊。

今天,我们就来聊聊借贷的那些坑。先来看一个我前年办过的案子,案件可以说是非常跌宕起伏了,不过,为了保护当事人的隐私,也为了让你更容易理解,我把案件简化改编了一下。

张三是一个创业公司的 CEO。2010 年,他在海淀区买了一套学区房,当时花了 200 多万,只不过一直闲置,很少有人住。

去年,因为公司周转不开急用钱,张三在网上找了一家小额贷款公司,准备把房子抵押出去。贷款手续倒是挺简单,按要求前几份文件、办理公证手续,并把房本抵押给贷款公司,当天就收到了贷款公司以个人名义转账的 90 万,借期半年。

当然,张三现在的房子,市值已经有 600 多万了,所以一切看着都挺合理,张三也在贷款当天,就现金支付了利息和保障金,等着度过难关后,再把房子收回来。

然而,没俩月,张三发现自己的房子被人给低价卖了,还是个陌生人卖的?张三完全不知所措,找到了我来办这个案子。我一看,这不典型的套路贷吗?调查后才发现,借款时,张三无意中签了两份委托书,内容正是委托这个陌生人卖房,委托书还经过了公证。

张三很气愤,同时也糊涂了。小额贷款,怎么还有这么多的门道?套路贷,到底是又怎么回事呢?

法律知识

套路贷

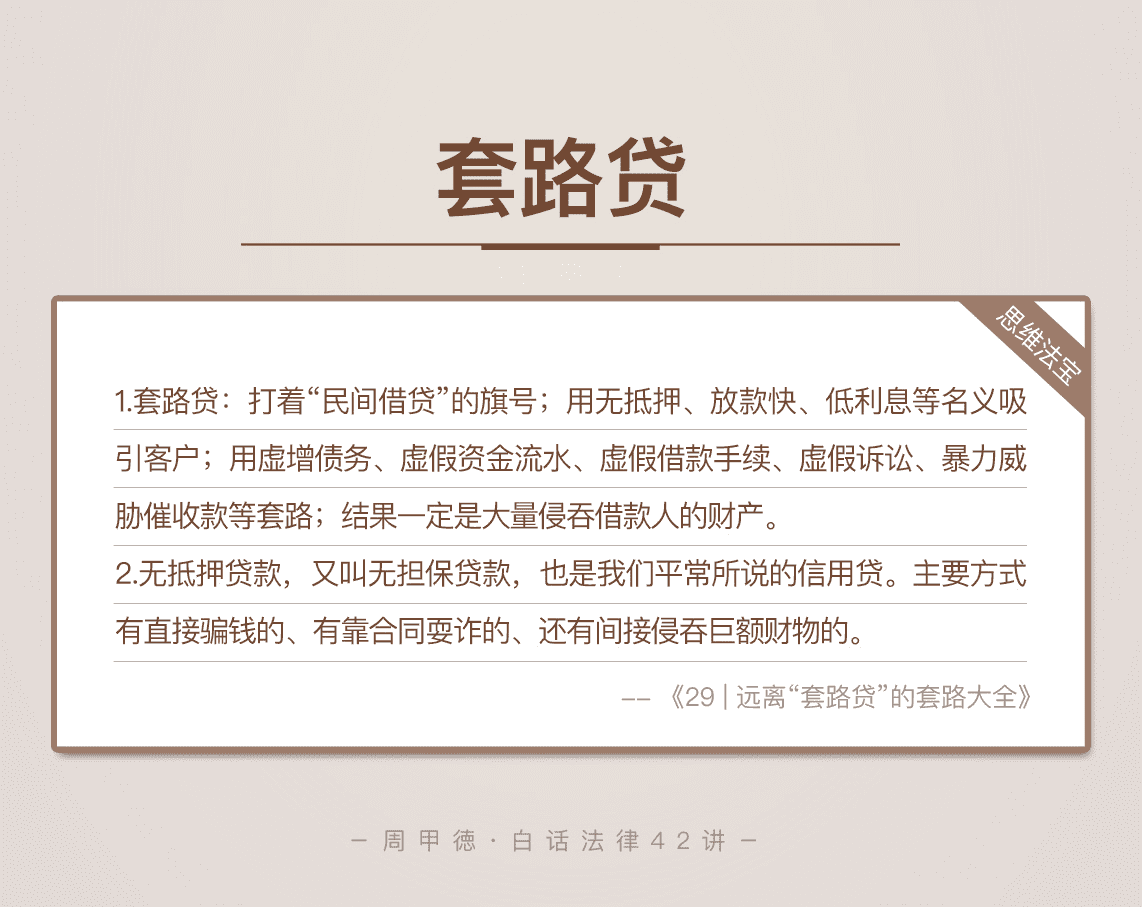

在这里,我们先要搞清楚套路贷的意思。其实,套路贷这个词,并不是法律上的概念,只不过太常见了,我们就起了这么个名字来称呼。在我看来,套路贷的重点在于恶劣的套路,说白了就是这么几个特点:

- 打着“民间借贷”的旗号;

- 用无抵押、放款快、低利息等名义吸引客户;

- 用虚增债务、虚假资金流水、虚假借款手续、虚假诉讼、暴力威胁催收款等套路;

- 结果一定是,大量侵吞借款人的财产。

套路贷表面上看起来天衣无缝,但实际上,所有法律手续都不符合实际情况。

最简单的一种,类似于,合同约定 1 万元,转账记录显示 1 万元,但是借款人实际到手只有 2000 元,其他钱被各种名义扣除,比如利息、保证金、担保费、手续费等。同时,他们转账走银行卡,扣钱却只走现金,借款人有口难辨。

套路贷的违法隐蔽性很强,打击难度也比较大。表面上看只是民事纠纷,也就造成了刑事立案难。如果真的被媒体揭露,上了新闻,一般都是那种借款人出了大事、无可挽回的局面,这才能让他们的冰山露出一角。

我们必须明确,套路贷本身是犯罪行为,不是简单的民事纠纷。如果真的遭遇套路贷,仅靠还钱甚至都不能脱离这个无底洞。

无抵押贷款

无抵押贷款,又叫无担保贷款,也是我们平常所说的信用贷。真正的无抵押贷款有吗?

确实有,但是这种通常来自银行或者支付宝、微信,一般基于大数据分析你的工作、收入、住房、消费等情况,结合你的信用情况来发放贷款。额度比较科学,对发款方来说,风险也比较低。

我们今天讨论的“无抵押贷款”,主要是指网上常见的那种广告语,承诺得天花乱坠,就是为了哄你上钩。当然,这也是套路贷中的一种。

不过,听着越好听的,往往风险越大。所谓的“无抵押”,其实水更深。

有直接骗钱的。比如,嘴上说可以提供无抵押贷款,但你得先交手续费。等你交完手续费,接着又是公证费,等你交完公证费,接着又是其他费。所有费用都听着合情合法,只不过,当你发现不对劲儿时,对方已经消失了。

有靠合同耍诈的。比如,在合同里动手脚,挖坑等你跳。很多人明明只借了 5000 元,最后 5 万元也还不完,钱都进了他们的口袋。

还有间接侵吞巨额财物的。比如,给你放贷,但你得把房子、车子交给他们保管,还要办理公证手续,结果却用各种花招,把你的东西给卖了。今天的主人公张三,遇到的可不就是这种吗!

情景分析

其实,在张三找到我后,我告诉过他,第一件事一定是向法律起诉,保全自己的房子,防止房子再被转卖,增加讨回的难度。可是,张三犹豫了三天后,我担心的事情果然发生了。

房子被第一个陌生人,假借张三的名义卖给第二人后,第二人又转卖给了第三人,第三人为了贷款买新房,直接把房子抵押给了银行。

在当时,想报警来解决这事儿,几乎是不可能的。双方签的合同都是合法的,还做了公证,手续也都是齐全的。张三能找到的证据,只有两个:

- 一个是贷款公司的转账,但是只有个人账户的证据,证明不了跟公司的借贷关系。

- 另一个,就是那个莫名其妙签下的委托书,但是这能找到第一人的关系,后面的一大串人物关系,压根儿证明不了。

你看,现实的情况就是这么复杂而艰难。这种情况下,应该怎么办呢?我给了张三这么几个思路。

第一种,要回房子。

民事途径:房子目前在第三人的名下,还被抵押给了银行。想要回房子,那就必须证明涉及到的这些人相互串通,目的就是恶意侵害张三的利益。这样,法院才能撤销这些房屋买卖合同,并要求他们还清银行贷款,办理解押手续,最后把房子还给张三。

不过显然,张三连第一人都不认识,更别提后面那一大串了。这条路基本走不通。

刑事途径:向公安机关报案,告贷款公司和这些人合伙诈骗。不过,还是那句话,张三提供不了任何证据,这些骗子又经过专业训练,根本审不出什么有用的证据。

第二种,放弃房子,要求赔偿。

既然前面要房子的路都被堵死了,那也只能放弃了。张三还可以通过民事诉讼,要求第一人承担低价卖房的损失,索要赔偿。

防不胜防并且各种翻转,这就是常见的,所谓“小额贷款公司”侵占个人财产的套路。他们的每一步,都经过了精确的计算,踩着法律的边缘,就是为了让猎物无法挣脱。每次处理这样的案子,我都是一阵心惊。难啊!

其实除了这种涉及钱财较大的“高深”套路贷,我们普通人也经常遇到各种其他类型,最典型的就是“暴力”套路贷。

还是熟悉的配方,名义上叫做投资公司、咨询公司、金融借贷平台、典当行,或是无抵押贷、校园贷、车贷、房贷、裸贷等,不过他们用的是暴力手段来催债,比如跟踪骚扰、言语威胁、变相拘禁、殴打伤害。

这种类型的可怕之处,不在于套路多么复杂,而是在于死缠烂打,像吸血鬼一样,不榨干绝不松口。只要你借了钱,基本就还不清了,他们会逼你陷入利滚利的恶性循环,让你家徒四壁才可能收手。

他们通常还会非法获取你所有的通话记录,以及亲朋好友的联系方式。一旦你无力还款,就会不断骚扰你的亲人朋友,用恐吓等手段逼还高利贷。

现在,对于“暴力”套路贷的打击力度很大,国家司法机关甚至把这种归为黑恶势力(也就是我们俗称的黑社会)一种类型,基本上是露头就打,严打严抓。我想,这种类型在未来应该会有所收敛,不过,难免有漏网之鱼。

另外,裸贷、校园贷的借款人,也是套路贷一类公司的重点关注对象。在校生一旦被套路贷缠身,可能会遭到裸照威胁,亲戚、朋友、父母也都会被催债,而且这通常也能成功。

因为大学生更看重脸面,家人也很重视,同时,放款额度本身也不大,基本上没人愿意暴露,一般都是悄悄还了高利贷,遮掩过去就完事儿了。这也让校园贷在套路贷中一度火爆,直到爆出了多起自杀事件,才平息了下去。

思维法宝

金融监管部门、公安部门都在加大打击力度,但是,客观来说,这种情况永远都不会绝迹。只要有人贪婪,想占小便宜,或者病急乱投医,就难以避免套路贷改头换面,卷土重来。

我也只能尽量地给出一些可行的建议,帮助你甄别,并且远离。

- 不相信广告,要相信疗效。越是无抵押、无担保,越要警惕。真有那么美的事,对方难道是傻子吗?恰恰相反,他们是精明而黑心的骗子。

- 签合同要谨慎。这话我强调过好几次,不是啰嗦,而是真的太重要了。法律看的是证据,合同就是最硬的那一条。弄清楚签的是啥,具体条款是怎样的,对时间、金钱、人名这些概念要非常敏感。白纸黑字,可能用来伤害你,也可以保护你,就看谁更懂法、更细心了。

- 不幸遇到“套路贷”,请及时报警。同时,一定要把实情告诉身边的人,这既是为了获得帮助,克服心理上的恐惧,也是为了防止进一步的被骗和损失。

今天的内容主要是这些。套路贷,你还听说过什么奇葩的套路或者经历吗?欢迎留言和我分享,也欢迎你把这篇文章分享给亲人朋友。不贪、不慌、不马虎,其实是应对套路贷最好的套路。

文章作者 anonymous

上次更新 2024-04-22