10|德州仪器:模拟芯片的无冕之王

文章目录

你好,我是邵巍。

如果你学习过芯片分类那一讲,应该看出来了,我前面讲的几家 Top 级厂商除了台积电之外,其他都是做数字芯片设计的,而这一讲我们要换个品类,来看看做模拟芯片的一家老牌厂商。

前两节在讲台积电、英伟达的时候我都提过,硬件行业有 3 次风口:第一次是 PC 机,第二次是手机与移动互联网,第三次是这一轮的 AI、5G 与 IoT。每次风口都有公司起,有公司落,有公司平静度过。

今天我分享的这个老牌厂商,经过两次风口,起飞降落之后,最终决定另辟蹊径,在模拟器市场获得成功,它就是德州仪器。德州仪器的中国区总裁谢兵,曾经说过“企业的目标是做强而不是做大”,我觉得这句话非常精准的解释了德州仪器的公司策略。

让我还是从历史开始,看看德州仪器的三次转型历程。

第一次转型:搭上半导体行业的火箭

德州仪器成立在 1930 年,最初是一个小型石油和天然气公司,叫“地球物理业务公司”(GSI)。这么早的历史,让德州仪器有望成为第一个半导体行业的百年老店,毕竟半导体是在 1947 年才发明的。GSI 的生意一直不错,到了二战期间,又得到了国防电子产品的订单,开始将信号处理技术应用在潜艇侦测、空军雷达系统等产品上。

这里画一下重点:电子产品,信号处理技术,我们看到它在向科技方向转变了。

在国防电子产品上的经验告诉他们,半导体行业是一个极具前景的行业,这个“火箭”马上要起飞了。因此 1946 年,GSI 创建了电子设备实验室和制造厂,1951 年重组并更名为“德州仪器”。1954 年,德州仪器购买了生产晶体管的专利,直接杀入晶体管制造和销售的市场。

德州仪器在半导体发展早期,斩获颇丰:有 1954 年研制的第一个商用硅晶体管,还有 1958 年新员工杰克·基尔比研制出世界上第一块集成电路,德州仪器也是当时唯一能批量生产硅晶体管的公司。

接着德州仪器进入微处理器领域,但在微处理器领域,它遇到了 Intel。

德州仪器的开局,其实非常漂亮,两个行业第一,不亚于 Intel。但是德州仪器,并不是一个传统的半导体公司。它一开始就产品线很长。它有着电子设备商的特征,初期有很多消费电子产品,例如数字钟表、电子手表、便携式计算器、家用电脑等等。

一个“不专心”的半导体公司,遇到一个专心做芯片的公司,你认为结果会怎么样呢?

现在我们都知道结果了,Intel 是行业老大。而分析一场 40 多年前的产品竞争,我觉得也没有意义。因此让我们跳过过程,一起看看,在微处理器领域失败的德州仪器,后面又做了什么。

德州仪器在 1979 年,输掉了和 Intel 的微处理器的比赛之后,开始制定微处理器之后的未来路线。它制定了发展数字信号处理器(DSP)和嵌入式处理器的策略。1983 年,TMS320 DSP 系列及其衍生产品开始贡献德州仪器总利润的近一半,有非常多的电子产品采用。其实,从这个时间开始,德州仪器的产品就有着明显的多用户、多使用场景的特征了。

也就是这个 TMS320 产品家族中的 C5000 系列,在 1990 年代末被诺基亚和爱立信选中,德州仪器因此进入了手机市场。

第二次转型:进入手机处理器市场

在二十世纪 90 年代末到二十一世纪初,德州仪器一方面转让了国防、打印机、电脑、DRAM 等一系列业务,另一方面开始大力拓展手机芯片市场。这里给你说一个小八卦,当时在德州仪器任职,后来创建台积电的张忠谋,就是因为德州仪器放弃 DRAM 而离开的。

复习一下,我在介绍三星手机处理器的时候有说过,手机处理器,有三项主要技术:CPU、GPU 和基带。德州仪器的 OMAP 系列处理器,CPU 用了 ARM,GPU 用了 Imagination 公司的 PowerVR,跟后来苹果 A 系列用的是一模一样的,德州仪器自己家也有信号质量非常过硬的 GSM/GPRS,就是 2G 基带芯片,因此三项技术皆强。

客户方面,德州仪器拿下了 2G 时代最强的诺基亚和摩托罗拉,一时间风头无两。

但是,凡事都怕但是,这个时候高通催动信息世界升级到了让自己占有绝对技术优势的 CDMA 时代,就是 3G 技术。刚我们说手机应用处理器有三项关键技术:CPU,GPU 和基带。没有 3G 基带芯片的 OMAP 处理器,跟瘸了一条腿似的,根本无法在市场立足。基带,也是高通纵横手机市场多年的杀手锏,至今每个手机也还在交“高通税”。

好在德州仪器一直是一个多元化布局的公司。在手机芯片业务最好的时候,也没有耽误给车企造芯片,早在上世纪 80 年代,德州仪器就为福特和通用打造了名为 TLC542 的车载器件 8 位 ADC,2003 年还针对汽车推出了第一款信息娱乐系统,成为为数不多的几个汽车处理器供应商之一。

我当年还是工程师的时候,在客户现场遇到过德州仪器家的工程师,对比我当时服务的公司,客户主板上只有一颗孤零零的芯片,而德州仪器的小哥哥,他能在板子上数出十好几个芯片。我当时的公司,两年一颗产品,德州仪器的小哥哥手里有一本书一样的产品目录,品类非常丰富。两家公司走的完全不是一个路线。

这种“广撒网,多敛鱼”的模式让德州仪器几乎可以接触到所有的客户,所有的项目。市面上几乎所有的电子设备中都含有德州仪器的产品。一个企业,如果见得多,自然有机会选一个“好产品”、“好机会”出来。

德州仪器能接触到所有市场上的所有机会。那么为什么德州仪器选出的好产品是模拟芯片?选出的好市场机会,是汽车和工业市场呢?

和其它的半导体公司相比,德州仪器对一个“好产品”和“好机会”的定义,其实是不同的。半导体业界推崇高价值,海量的单一产品,例如 CPU、存储、基带芯片等等。而德州仪器认为一个好产品,应该可以卖给多个客户,可以用在多个终端设备上,甚至理想情况下,可以跨越不同的市场和细分领域。如果你发现这样一个好机会,那这个产品,往往生命周期也很长。

摩尔定律告诉我们,半导体其实是海鲜,今天最好,两年之后,价值就减值一半。德州仪器,则是逆摩尔定律而动,想赚的是长期的钱。行业内有“一年数字,十年模拟”的说法,模拟芯片就是长期的“好产品”。

这样的“好产品”,除了个人消费电子产品之外,在工业和汽车市场里最多,而且这两个市场中的产品生命周期长。虽然单品价格不高,但是如果成本结构可控,毛利就可以提得很高。聚金沙成金塔,一样可以支撑起巨型公司。这就是 “好市场机会”。

因此在决定放弃手机移动芯片之后,德州仪器义无反顾地杀入模拟芯片市场。当然德州仪器的能够转型成功,也是因为那些“新”方向本来就是其原有业务中的强势产品。即使在没有以模拟芯片为主的时候,1995 年它在模拟市场上,也是排名第五的。

第三次转型:模拟市场加冕之路

德州仪器的第三次转型之路,也是个非常经典的企业转型案例。它主要在三个层面上做了努力:第一是在公司经营层面,消减无关业务,从“大而全”转为“专而精”。第二,大举收购模拟芯片公司,扩大市场份额,产品品类,引进人才,快速确立自己的行业第一地位。第三,在产品技术方面,大举建厂并率先引入 12 寸晶圆制造工艺,带着数字市场的先进经验降维打击模拟市场的原有同行。

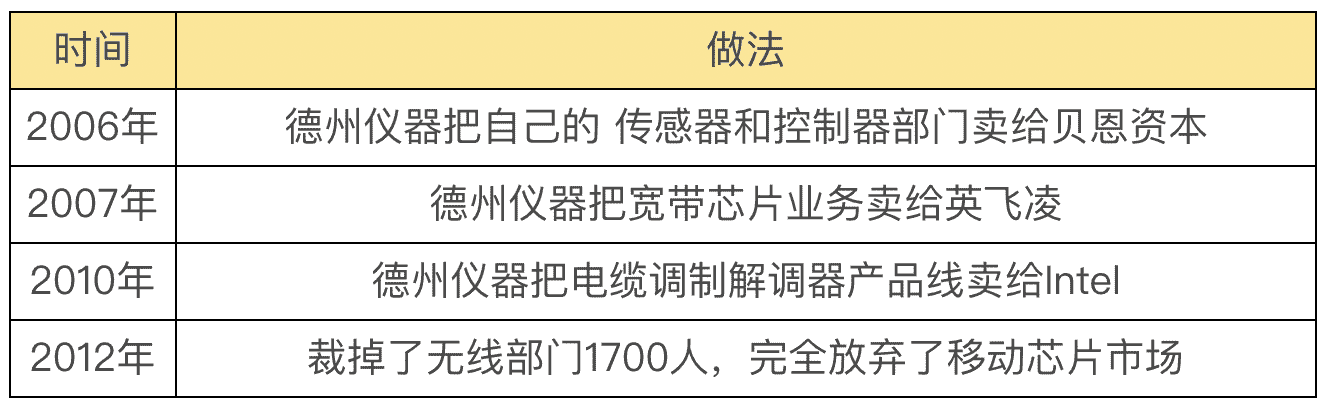

转型:消减无关业务

所谓转型,放弃之前的强势产品线,这个其实非常见管理功力。多元化的布局,也并不是什么都做。放弃,才能把资源聚集在最有竞争力的产品和市场上。我大概梳理了个表格,你可以看看从二十世纪初开始,德州仪器是如何消减数字芯片业务的。

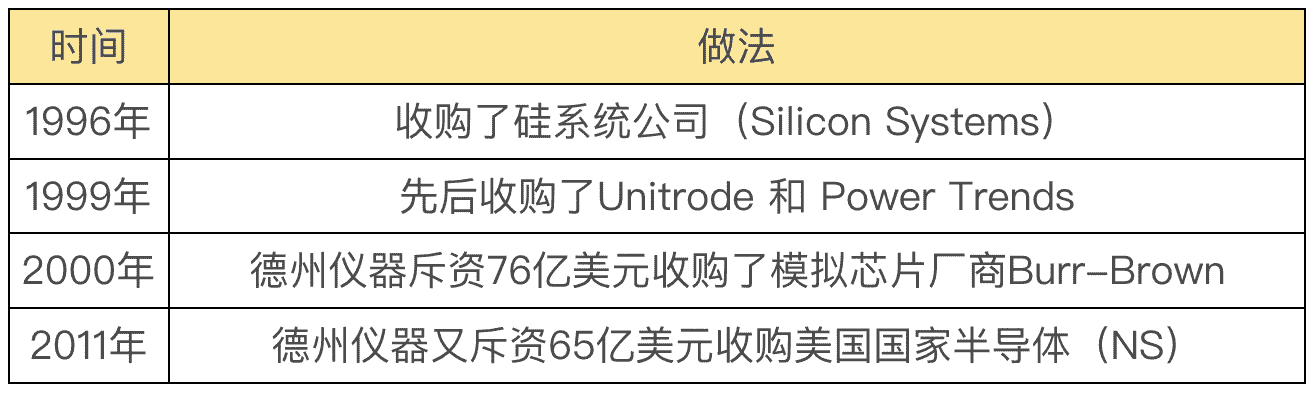

收购:市场份额与产品品类,引进人才

整体来说,模拟芯片业务稳定,又赚钱,但从公司经营的角度看,它的问题是品类特别多,市场比较零散。其次模拟芯片的生命周期长,一个新的设计,必须要等待合适的时间窗才有机会替换老产品。还有,模拟产品非常依赖资深工程师,非标准化的设计和生产。这三方面综合起来,收购公司就可以快速提高市场占有率,增加产品品类,同时引进人才。

这里要说一下,美国的公司,一直非常重视通过收购和并购来增强公司的竞争力。麦肯锡曾经给出半导体产业的一个建议就是每个公司应该每年用自己市值的 3%-5%,来收购相邻技术的公司,扩张自己的领域。而德州仪器在收购公司方面一直比较活跃,我也列了一个德州仪器收购公司的时间表。

2011 年德州仪器的模拟芯片销售额约为 64 亿美元,尤其是并购了美国国家半导体,给公司带来了 5 千名员工,以及多达 4.5 万种模拟集成电路产品和客户设计工具,极大程度地扩展了公司的模拟业务。

1995 年德州仪器在模拟供应商中还排在第 5 位,而从 2011 年收购美国国家半导体公司之后,模拟供应商的第一把交椅就一直就是德州仪器的了。

建厂:构建最佳成本结构

德州仪器的第一可不仅仅靠收购,在做模拟芯片这件事上,也是有独到手段的。

模拟芯片从产品技术上看,更高阶的工艺制程不一定能改善芯片的性能,一般公司会采用和设计匹配的工艺,因此模拟芯片以 8 寸产线为主,0.18um/0.13um 以上的制程。

但是从数字芯片市场拼杀过的德州仪器,则不同,它是抓住传统模拟芯片制造工艺落后的劣势痛点,引进 12 寸晶圆,这一手,就是数字 IC 中最崇尚的扩大晶圆,减小晶体管,虽然对性能并无影响,但是斩获了 40% 的成本优势(未封装的芯片的成本)。在一个不是很讲摩尔定律的领域,用摩尔定律打败现存的竞争者。

2009 年末,德州仪器以 1.725 亿美元的价格从破产的 DRAM 制造商奇梦达公司那里购买了 12 寸晶圆的制造工具,并将其转移到德克萨斯州现有的 Richardson 晶圆工厂中,成为第一家在 12 寸晶圆设备上制造模拟芯片的公司。

2014 年德州仪器宣布将较老的 DMOS6 工厂转换为 12 寸晶圆的模拟芯片生产。

2017 年,德州仪器的模拟芯片收入中,大约一半来自使用 12 寸晶圆制造的设备。12 寸晶圆的高毛利,让德州仪器,对比其它的模拟同行,具有更强大,且持续的成本架构。

德州仪器 70% 以上的生产制造是在 9 个国家的 17 家内部工厂中完成的。模拟 IC 本身就跟工厂工艺强绑定,而且生产产能非常重要,在这点上德州仪器做的非常出色。德州仪器的晶圆产能可以排入晶圆厂产能的前 10,在中国成都也是有工厂的。

自 2013 年开始到现在,德州仪器在模拟 IC 市场的营收就是行业老二亚德诺半导体(ADI)的两倍。

没有一款电子设备不需要模拟芯片,在模拟芯片领域,德州仪器是无可争议的市场领导者,在整个半导体界有着举足轻重的地位。

但是德州仪器的传奇,可没有止步于模拟芯片第一。它从来不是被动转型的公司,它是主动改革的弄潮儿。

主动改革的重要举措:取消代理分销

德州仪器最近最大的一次震惊业内,特别是亚洲地区的操作是 2019 年下半年接连取消了安富利、WPI 和文晔的代理权。仅仅保留了一家全球代理商 ARROW 的代理权。这等于全面进入了直销模式。

要知道,德州仪器有 8 万多个产品,10 万多客户。2/3 的收入是来自代理。这种取消代理,依靠在线销售模式和直销的操作,在业界历史上,从来没有过。

当然,以前我们半导体行业也从来没有经过互联网时代。

取消代理,一个直观的好处是德州仪器可以直接访问到客户的项目,每个项目的每颗芯片机会,对客户所作所为有非常直观的洞见,这是靠代理的竞争者所没有的优势。当然,砍掉代理商的利润,肯定也可以提高毛利。

但是如德州仪器 CEO 所说,在取消代理一年之后,它的 2/3 收入直接来自客户。这个数字,可能会再高一点点,但是不会高很多了。这也意味着,低毛利的小客户的流失。

这对于真正发展中的中国芯片行业,其实倒是一个机会。

总结

德州仪器这样一个老牌公司,能成功转型三次是非常难得的商业案例。我总结了三点可以借鉴的地方:

- 德州仪器一直就是一个长业务线的公司,它有机会接触到所有市场上的所有机会。但是德州仪器对好产品的定义,让它和整个半导体业界,区别开来。半导体业界普遍推崇高价值,海量的单一产品,例如 CPU、存储、基带芯片等等。而德州仪器则以长生命周期、多客户、多应用场景的标准品为追求目标。

- 像模拟芯片这种类型的产品,要开发成千上万的产品,同时还需要很强的制造能力,才能控制好成本结构,而这些恰恰是德州仪器的核心竞争力。

- 德州仪器,从来都是一个主动创新的公司,它在 2019 年取消三大代理,仅保留一家的做法,震惊了业界。互联网在线销售和直销,肯定会提高对客户的洞见度和毛利,算是半导体公司第一次互联网化的新创举。长期是否会造成大量的小客户流失,目前尚未可知。但是对于中国模拟芯片企业,倒是一个难得的机会。

思考题

德州仪器的三次转型,对你有什么启发?你所在的行业,有这样转型成功的案例么?取消代理,然后进行互联网在线销售,这个操作,对于一些传统的行业,其实挺难想象的。你对此有什么看法?欢迎你给我留言,也欢迎你把这篇文章分享给其他朋友一起阅读。

文章作者 anonymous

上次更新 2024-03-08